Alljärgnevalt toon teieni kokkuvõtliku ülevaate intervjuust, mille on läbi viinud The Wall Street Transcript Raymond James`i analüütiku Pavel Molchanoviga, kes katab peamiselt alternatiivenergia sektorisse kuuluvaid ettevõtteid. Kuigi intervjuu hõlmab peamiselt analüütiku nägemust nimetatud sektori arengut ja soovitusi investorile, siis erineb see tavapärasest analüüsist selle poolest, et seekord räägib analüütik oma tööst väga lihtsalt ja arusaadavalt.

Pavel Molchanov on töötanud Raymond Jamesis juba alates 2003. aastast. Alustades ühe liikmena analüüsimeeskonnast, sai temast kolm aastat hiljem täiskohaga analüütik, kelle ülesandeks oli katta alternatiivenergia sektorit. Molchanov on lõpetanud cum laude Duke ülikooli majanduse alal.

Hetkel katab Molchanov 18 aktsiat, millest 11 on päikeseenergia aktsiad ja ülejäänud on seotud teiste alternatiivenergia liikidega nagu näiteks tuuleenergia. Päikeseenergia sektorist on enim tuntumad First Solar (FSLR), SunPower (SPWRA), Suntech (STP), Trina ( TSL). Lisaks neile ka tuuleenergiast tulu lõikav American Supercontuctor (AMSC) ja Clean Energy Fuels (CLNE), mille edu aluseks on maagaasil töötavad sõidukid.

Missugused trendid alternatiivenergia sektorit hetkel juhivad ja millel peaks silma peal hoidma investorid?

Pavel Molchanovi sõnul on antud sektoris kaks positiivset trendi, kuid mis lähiajal võivad endas kätkeda ka teatud riske. Üks trendidest on tehnoloogia areng alternatiivenergia sektoris. Tema sõnul viib selline areng efektiivsemate päikesepatareideni, nö järgmise põlvkonna tuuleturbiinideni ja elektriautodeni. On ütlematagi selge, et tehnoloogiline areng muudaks oluliselt nende seadmete hinnaskaalat ja ühtlasi ka konkurentsivõimelisemaks. Risk selle juures on asjaolu, et kui tootmiskulud muutuvad odavamaks, siis teeb seda ka müügihind. Päikeseenergia on selle juures õpikunäide. Kui päikesemoodulite tootmishinnad langesid, langes tugevnenud konkurentsi tõttu ka ühiku keskmine müügihind (ASP). Mõnikord langevad tootmiskulud sama kiiresti kui müügihinnad, kuid vahel kukub turuhind kiiremini kui tootmiskulud. Seetõttu võivad firma marginaalid sattuda tule alla, vaatamata sellele, et tootmiskulude alanemine on pikemas perspektiivis firmale kasulik.

Teine trend on ühiskondlik poliitika. Molachanov räägib, et üle terve maailma on näha, kuidas valitused toetavad alternatiivenergia kasutusele võttu nii erinevate rahaliste programmide kui ka maksusoodustuste näol. Kuid kõik, mida riik annab võib riik ka ära võtta ja Molachanovi sõnul just seda me viimasel ajal näinud olemegi. Hea näide on Saksamaa, kus on alternatiivenergiale tehtavaid kulutusi on oluliselt piirama hakatud. Kuid samas on see arvestades majanduslikku olukorda kogu maailmas, ka üsna loogiline.

Kui suure surve all on alternatiivenergia kasumimarginaalid?

Molchanov kinnitab, et hetkel näevad kasumimarginaalid head välja ja võrreldes aastataguse ajaga ka märksa stabiilsemad. Kuigi mõnel firmal on kasumlikkus isegi tõusnud, siis Pavel Molchanovi sõnul peab investor arvestama sellega, et tõusutrend ilmselt ei jätku. Isegi kui nõudlus on jätkuvalt suur, siis tuleb ka arvesse võtta, et tootmine suureneb koos nõudlusega. Tootmismahud on oluliselt suurenenud Hiinas, kus mitmed firmad on agressiivselt hakanud tegutsema selle nimel, et oma Lääne konkurentidelt turuosa ära võtta. Kuna turule sisenemisbarjäärid on madalad ja sektor on killustunud, siis ületootmise stsenaarium on üsna kerge tekkima. Hetkel on olukord siiski stabiilne ja kasumimarginaalid head. Praegu on võtmekuupäev 1. juuli, mil Saksamaa planeerib rakendada kärped päikeseenergia toetustes.

Millistes regioonides on ette näha kõige suuremaid ja atraktiivsemaid arenguid alternatiivenergia sektoris?

Arvestades nõudluse osakaalu rahvaarvust sõltuvalt, siis USA nõudlus päikeseenergia järele on Molchanovi sõnul suhteliselt marginaalne. Näiteks 2009. aastal installeeris Saksamaa 3000 megavatti päikeseenergia tootmisvõimsust ja USA ainult 475 megavatti, mis on ainult 1/6 Saksamaa mahust. Isegi Tšehhi, millel on märksa väiksem majandus, rääkimata elanikkonnast, installeeris möödunud aastal üle 400 megavati päikeseenergia tootmisvõimsust. Seega ei saa nõudlust mõõta riikide suuruse järgi vaid pigem riikide prioriteetide järgi.

Saksamaa esindab praegu maailmaturul 50% kogu alternatiivenergia nõudlusest. Molchanovi sõnul on nii domineeriv nõudlus ebatervislik nii Saksamaale kui ka kogu turule. Seega on Saksamaa valituse plaan toetusi vähendada arusaadav, kuna tõenäoliselt on riiki ehitatud tänu soodsatele subsiidiumitele liiga palju päikeseenergia kogumise süsteeme.

Väljaspool Saksamaad on Molchanovi head uudised just uute riikide näol, mis alles esimest korda hakkavad stiimulpakette rakendama ja Tšehhi on siinkohal hea näide. Alles kaks aastat tagasi oli Tšehhi vaevumärgatav riikide seas, kes päikeseenergiat kasutavad, kui nüüd on juba kümne esimese seas ja seda kõike tänu uutele toetavatele seadustele.

Lisaks on huvi suurenenud ka Austraalias ja Kanadas, eriti Ontarios. Kuid, kus pole veel olulist nõudluse kasvu märgata on kaks väga suurt turgu: USA ja Hiina. Just neist riikidest näeb Molchanov tulevikus kõige suuremat nõudlust päikeseenergia järele. Kuid hetkel pole nad isegi mitte lähedal sellele ja seda eelkõige vajalike toetuspakettide puudumise tõttu. Samas aastate pärast, kui alternatiivenergia muutub tootmiskulude odavnemise tõttu aina soodsamaks, ei oma riigipoolsed toetused enam nii suurt tähtust. Igal juhul ootab Molchanov lähima viie-kuue aasta jooksul huvi suurenemist alternatiivenergia vastu, kuid täna tuleb tunnistada, et järgmised kolm aastat on kindlasti Saksamaa number üks alternatiivenergia turg.

Millised firmad võiks uute turgude arvelt kasu lõigata?

Molchanov arvates tuleb päikeseenergia firmade puhul meeles pidada, et päikesepaneelid on transporditavad. Kui päikesepaneel on valmistatud Hiinas või Malaisias, siis sealt on võimalik see viia ükskõik kuhu. Seega, kui nõudlus kasvab, siis saavad firmad sellest kasu. Seetõttu pole küsimus selles, millises regioonis nõudlus kasvab, vaid millised firmad on piisavalt soodsal positsioonil haarata endale rohkem turgu ning säilitada ka kasumimarginaale. Aga, kui firma soovib turuosa kasvatada, kaasnevad sellega ka madalamad hinnad ehk teisisõnu on langeva nõudlustrendi taustal väga keeruline turuosa kasvatada ja sealjuures säilitada ka kasumimarginaale.

Rääkides konkreetsest nimedest on Pavel Molchanovi isiklik lemmik Trina (TSL). Trina on suutnud ikka ja jälle oma hinna turult kätte saada ning säilitanud kõige kõrgemad kasumimarginaalid kogu sektoris. Näiteks neljandas kvartalis oli TSL-i brutokasumi marginaal 33%, mis on sektori standardeid arvestades väga kõrge. Tänapäeval on tüüpiline brutolasumimarginaal alternatiivenergia sektoris kusagil 20% alguses. Ilmselt on 33% hoidmine 2010. aastal vähe tõenäoline, aga natuke alla 30% on teostatav ja sellegipoolest oleks sektori kõrgeim. Lisaks sellele kasvatab firma ka turuosa. Järgmiseks aastaks prognoosib firma oma tootmisvõimuseks 750-800 megavatti, mis annaks neile globaalselt 9% turuosa, samas 2009 oli nende turuosa 7%.

Kas praegu oleks hea aeg alternatiivenergia aktsiaid osta?

Molchanovi sõnul on hetkel ostusoovitust keeruline anda, kuna turg otsib alles vastuseid nõudluse suuruse kohta. Nagu eelnevalt öeldud Saksamaa nõudluse suurus alles selgub ja sellel on suur kaal, kuna Saksamaa esindab 50% turust. Arvestades seda, et aasta lõpus pole välistatud ületootmine, oleks antud oludes siiski Trina üks tema peamisi eelistusi.

Kuid üks alasektor, mis pole nii sõltuv poliitikast, kui päikeseenergia, on tuuleenergia. Üheks põhjuseks on kindlasti see, et tuuleenergia tootmismaksumus on võrreldav tavalise elektrihinnaga. Vaatamata sellele toetavad mitmed valitused ikkagi ka tuuleenergiat, kuna soovivad alternatiivenergia arengu jätku. Lisaks sellele on tuulenergia sektor märksa küpsem kui päikeseenergia sektor, kus sajad firmad alles alustavad ja erinevaid võimalusi katsetavad. Tuuleenergia sektoris on vähem firmasid ja need on suured ning rohkem distsiplineeritud. Halb uudis investoritele on aga see, et USA börsil on raske leida firmasid, mis oleks ainult tuuleenergiaga seotud. Euroopa börsidel on tuuleenergia ettevõtteid märksa suuremas valikus, aga need ei kauple USA börsil. Näiteks GE on suurim tuuleturbiinide tootja USA-s, aga ilmselt mitte keegi ei vaataks GE-d kui tuuleenergia aktsiat.

Ainus tuuleenergia sektori aktsia, mida Molchanov soovitab osta on American Superconductor (AMSC). AMSC ei ole mitte ainult tuuleenergia mäng vaid tuulenergia mäng Hiinas. Hiina on tuuleenergia kasutamisel maailmas esikohal ja seda peamiselt tänu Hiina valitsusele, kes väga agressiivselt on surunud läbi tuuleenergiat soosivat energiapoliitikat. Samal ajal on AMSC sõlminud lepingud viie Hiina suurima tuuleturbiinide tootjatega. Ei saa ka lisamata jätta, et AMSC on kõigist Molchanovi kaetavatest firmadest ainus, mis läbi viimase 12 järjestikuse kvartali on näidanud käibekasvu. Firma suutis teha seda eelkõige tänu Hiina väga kiirelt kasvavale tuuleenergia turule, mis viimased neli aastat on igal aastal kahekordistunud. Kuigi Molchanov ei usu, et see kahekordistub ka see aasta, siis järgmise kolme aasta jooksul kasvab see kindlasti kiiremini kui kogu tuuleenergia turg mujal maailmas kokku.

Lõpetuseks ütleb Pavel Molchanov, et kogu alternatiivenergia sektoris on tema esimene valik AMSC ja päikeseenergia vallas Trina Solar (TSL).

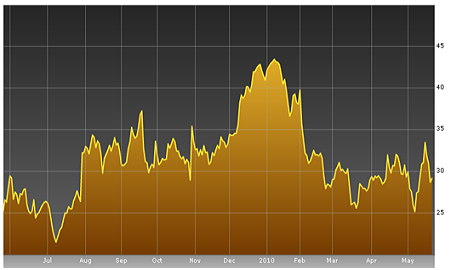

American Superconductor (AMSC) viimase aasta aktsiagraafik:

Allikas: Bloomberg

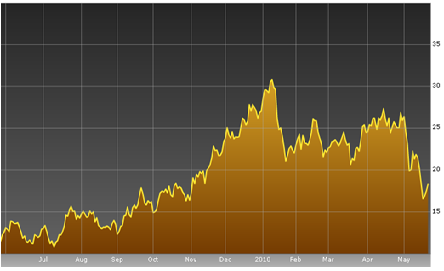

Trina (TSL) viimase aasta aktsiagraafik:

Allikas: Bloomberg

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet