Valuutaturgudel on tavapäraseks muutunud üle protsendilised üles-alla liikumised ning euro kaupleb dollari suhtes nelja aasta madalaimal tasemel. Kreeka on välja teeninud €750 miljardit, kuid see “pisiasi” unustati paari päevaga. Nüüd otsitakse piltlikult öeldes neid, kes põua ajal kive kaevu loopisid.

Valuutaturgudel on tavapäraseks muutunud üle protsendilised üles-alla liikumised ning euro kaupleb dollari suhtes nelja aasta madalaimal tasemel. Kreeka on välja teeninud €750 miljardit, kuid see “pisiasi” unustati paari päevaga. Nüüd otsitakse piltlikult öeldes neid, kes põua ajal kive kaevu loopisid.

Maailmaturgudel valitsenud meeleolu on olnud ütlemata negatiivne ning euro on muutunud pessimistide lemmikuks. Milles probleem? EL ja IMF (Rahvusvaheline Valuutafond) leidsid probleemile lahenduse ja ka Bundestag andis abipakile oma õnnistuse. Paraku ei ole kõik nii musta-valgekirju kui esmapilgul paista võib.

Negatiivsus peitub selles, et ELi ja IMFi ühisprojekt ei saavutanud soovitud optimismi ning selleks on kaks väga mõjuvat põhjust. Esiteks, turge varjutasid spekulatsioonid, et tegelikkuses ei saa Kreeka reklaamitud rahasummast sentigi, ja teiseks, et Kreeka ei muutu maksevõimeliseks isegi siis, kui kõik sujub ideaalselt. Tänaseks on esimene põhjus edukalt välistatud ning järele on jäänud vaid teine põhjus. Allikas: Deutsche Bank

Prognooside kohaselt tõuseb Kreeka riigivõla ja SKT suhtarv 2013. aastaks 150%-le. Arvestades aga 5%-lise intressimääraga, siis 7.5% Kreeka SKTst kuulub võlakirju soetanutele. Kuna 80% võlausaldajatest on välismaised, siis reisib 6% Kreeka SKTst igal aastal teistesse riikidesse. Kui tõenäoline on aga asjaolu, et Kreeka suudab enne hiiglaslikke intressimakseid muuta praegune jooksevkonto defitsiit jooksevkonto ülejäägiks? Turuosalised on selgelt veendunud, et see on leebelt öeldes ebatõenäoline. Nii oldigi veendumisel, et varem või hiljem Kreeka võlg restruktureeritakse. Kuna investoritel ei olnud usku Kreeka probleemide lõppemisse, siis kardeti, et ka tervele eurotsoonile ei leita mõistlikku ravimit. Ehk võlakirja- ja valuutaturul toimuvat ei saa ajada vaid eurotsoonide liikmesriikide nii-öelda erinevuste kraesse (nagu paljud poliitikud seda teinud on), vaid tegemist on eelmainitud faktoritega.

Prognooside kohaselt tõuseb Kreeka riigivõla ja SKT suhtarv 2013. aastaks 150%-le. Arvestades aga 5%-lise intressimääraga, siis 7.5% Kreeka SKTst kuulub võlakirju soetanutele. Kuna 80% võlausaldajatest on välismaised, siis reisib 6% Kreeka SKTst igal aastal teistesse riikidesse. Kui tõenäoline on aga asjaolu, et Kreeka suudab enne hiiglaslikke intressimakseid muuta praegune jooksevkonto defitsiit jooksevkonto ülejäägiks? Turuosalised on selgelt veendunud, et see on leebelt öeldes ebatõenäoline. Nii oldigi veendumisel, et varem või hiljem Kreeka võlg restruktureeritakse. Kuna investoritel ei olnud usku Kreeka probleemide lõppemisse, siis kardeti, et ka tervele eurotsoonile ei leita mõistlikku ravimit. Ehk võlakirja- ja valuutaturul toimuvat ei saa ajada vaid eurotsoonide liikmesriikide nii-öelda erinevuste kraesse (nagu paljud poliitikud seda teinud on), vaid tegemist on eelmainitud faktoritega.

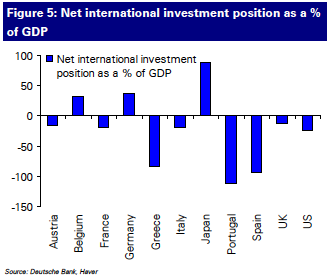

Kui valitsus alustab intressimakseid välismaistele võlausaldajatele ja erasektor on samaaegselt samuti välisvõla koorma all, siis  siseriikliku majanduse kokkukuivamine võimendub. Paremal olev graafik (Figure 5) näitab neto rahvusvahelisi investeeringuid protsentuaalselt SKTst (NII). Näiteks Jaapani tugevalt positiivne NII tähendab, et vaatamata hiigelsuurele riigivõlale võib riigi maksevõimet hinnata keskmiseks. Kui heita pilk aga Kreekale, Portugalile ja Hispaaniale, siis on trend hoopis vastupidine – neil on otsene sõltuvus välisinvestoritest.

siseriikliku majanduse kokkukuivamine võimendub. Paremal olev graafik (Figure 5) näitab neto rahvusvahelisi investeeringuid protsentuaalselt SKTst (NII). Näiteks Jaapani tugevalt positiivne NII tähendab, et vaatamata hiigelsuurele riigivõlale võib riigi maksevõimet hinnata keskmiseks. Kui heita pilk aga Kreekale, Portugalile ja Hispaaniale, siis on trend hoopis vastupidine – neil on otsene sõltuvus välisinvestoritest.

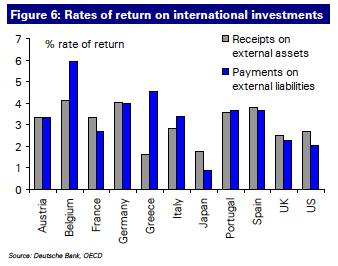

Neto rahvusvaheliste investeeringute positsiooni mõju riikidevahelisele ressursside liikumisele võib saada võimendatud ka erinevustega varade ja kohustuste pealt teenitavale/makstavale intressile. Paremal asetseval graafikul (Figure 6) on näidatud, et USA teenib oma varadelt suuremat intressi, kui maksab seda oma kohustuste pealt. Kui graafikul kujutletu panna sõnadesse, siis Kreeka on halvim võimalik investor – riik on sunnitud maksma oluliselt suuremat intressi oma võlgade eest.

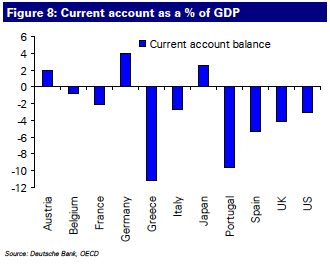

Kreeka ca 7%-line kaubandusdefitsiit SKTst tähendab 11%-list  jooksevkonto defitsiiti ning ütlemata on see riigi tänase päeva üks suurimaid komistuskive. Kui välisinvestorid peaksid miskipärast sulgema laenukraanid, siis oleks riik sunnitud kiirkorras tasakaalustama oma eelarve ning tegema kõik selleks, et kaubandusbilanss oleks positiivne. Kui võtta arvesse Kreeka madalat eksporti, siis selle kaubandustasakaalu saavutamiseks peaks import tohutult langema, mis tooks endaga kaasa meeletu sisenõudluse kasvu languse. Kreeka maksejõud langeks siis, kui sisenõudluse vähenenemine ei oleks poliitiliselt vastuvõetav. Kui Kreeka ei suuda aga muutusi teha, siis ei ole eurotsooni poolt eraldatud rahahunnikud piisavad, et päästa riiki halvimast. Paljude majandusteadlaste sõnul peaksid needsamad võlausaldajad tegema tihedat tööd selle nimel, et selgeks rääkida, kuidas restruktureerida Kreeka riigivõlg siis, kui praeguseid eelarvesihte ei suudeta täita.

jooksevkonto defitsiiti ning ütlemata on see riigi tänase päeva üks suurimaid komistuskive. Kui välisinvestorid peaksid miskipärast sulgema laenukraanid, siis oleks riik sunnitud kiirkorras tasakaalustama oma eelarve ning tegema kõik selleks, et kaubandusbilanss oleks positiivne. Kui võtta arvesse Kreeka madalat eksporti, siis selle kaubandustasakaalu saavutamiseks peaks import tohutult langema, mis tooks endaga kaasa meeletu sisenõudluse kasvu languse. Kreeka maksejõud langeks siis, kui sisenõudluse vähenenemine ei oleks poliitiliselt vastuvõetav. Kui Kreeka ei suuda aga muutusi teha, siis ei ole eurotsooni poolt eraldatud rahahunnikud piisavad, et päästa riiki halvimast. Paljude majandusteadlaste sõnul peaksid needsamad võlausaldajad tegema tihedat tööd selle nimel, et selgeks rääkida, kuidas restruktureerida Kreeka riigivõlg siis, kui praeguseid eelarvesihte ei suudeta täita.

Selle asemel, et probleemidega silmitsi seista, otsivad poliitikud “süüdlasi,” kelleks on ei keegi muu kui riskifondid (hedge-fund),  krediidireitingute agentuurid ja teised, kes euro “põhjendamatule” langusele kaasa on aidanud. Selline lähenemine on viinud selleni, et Saksamaa on lõpetanud võlakirjade “naked” lühikeseks müügi (ilma võõrkeelse terminita tähendab see seda, et finantsinstrument müüakse lühikeseks ilma finantsinstrumenti laenamata või finantsinstrumendi laenamist kindlustamata). Huvitavaks teeb asjaolu aga see, et Saksamaa juhid on ise tõdenud, et tegelikkuses oli “naked” lühikeseks müügil kriisi tekkele vaid minimaalne panus. Olgu öeldud, et piirangud rakendati vaid Saksamaal, kuigi enamus lühikeseks müüki toimub Suurbritannias. Economist.com hinnangul toob piirang endaga kaasa vaid selle, et riiklike võlakirjade müük muutub raskemaks. Siinkohal tuleks toonitada, et asjatundjate sõnul tuleks tõepoolest finantsturge efektiivsemalt reguleerida, kuid seda tuleb teha mõistlikult. Paraku on eelmainitud riskifondide ja krediidireitingute agentuuride süü euro nõrkuses minimaalne ning pigem on investorid üles ärganud ning nõuavad kiiret tegutsemist ja eelarvete tasakaalustamist.

krediidireitingute agentuurid ja teised, kes euro “põhjendamatule” langusele kaasa on aidanud. Selline lähenemine on viinud selleni, et Saksamaa on lõpetanud võlakirjade “naked” lühikeseks müügi (ilma võõrkeelse terminita tähendab see seda, et finantsinstrument müüakse lühikeseks ilma finantsinstrumenti laenamata või finantsinstrumendi laenamist kindlustamata). Huvitavaks teeb asjaolu aga see, et Saksamaa juhid on ise tõdenud, et tegelikkuses oli “naked” lühikeseks müügil kriisi tekkele vaid minimaalne panus. Olgu öeldud, et piirangud rakendati vaid Saksamaal, kuigi enamus lühikeseks müüki toimub Suurbritannias. Economist.com hinnangul toob piirang endaga kaasa vaid selle, et riiklike võlakirjade müük muutub raskemaks. Siinkohal tuleks toonitada, et asjatundjate sõnul tuleks tõepoolest finantsturge efektiivsemalt reguleerida, kuid seda tuleb teha mõistlikult. Paraku on eelmainitud riskifondide ja krediidireitingute agentuuride süü euro nõrkuses minimaalne ning pigem on investorid üles ärganud ning nõuavad kiiret tegutsemist ja eelarvete tasakaalustamist.

EUR/USD nelja aasta graafik (allikas: Bloomberg)

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet