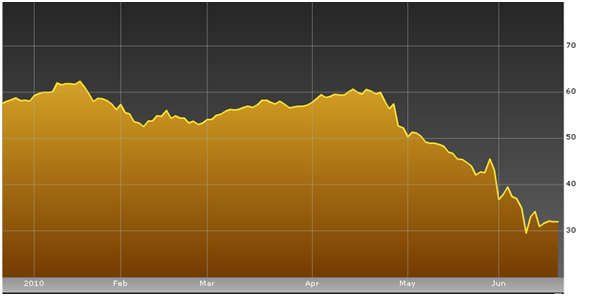

Mehhiko lahes kaks kuud tagasi aset leidnud õnnetus hoiab endiselt investorite meeli ärevil. BP aktsia on saanud kauplejate lemmikuks, sest iga uus infokild tekitab jõulisi liikumisi nii ühes kui teises suunas. Kuna sajandi suurimaks ökokatastroofiks tituleeritud sündmus pakub endiselt ohtralt kõneainet, siis oleks siinkohal paslik vaadata üle viimaste nädalate uudised ning analüütikute kommentaarid.

Mehhiko lahes kaks kuud tagasi aset leidnud õnnetus hoiab endiselt investorite meeli ärevil. BP aktsia on saanud kauplejate lemmikuks, sest iga uus infokild tekitab jõulisi liikumisi nii ühes kui teises suunas. Kuna sajandi suurimaks ökokatastroofiks tituleeritud sündmus pakub endiselt ohtralt kõneainet, siis oleks siinkohal paslik vaadata üle viimaste nädalate uudised ning analüütikute kommentaarid.

Kaks nädalat tagasi andsin oma loos Mehhiko lahe katastroofist kokkuvõtva ülevaate ja siis olid enamus analüütikud BP suhtes veel üsna positiivsed. Rõhuti ettevõtte suurele rahavarule, mis peaks vastu pidama kõikvõimalikele kahjunõuetele ning eeldusele, et firma edu naftalekke tagajärgede likvideerimisel kulgeb progresseeruvas tempos

Allikas: Bloomberg

Viimase aja kõige olulisem uudis on kindlasti kokkulepe, mille BP USA valitusega saavutas. Kokkulepe sisaldas endas järgmisi tingimusi:

• BP avab fondi ja järgneva kolme ja poole aasta jooksul maksab firma sinna $20 miljardit, mis läheb naftalekke likvideerimis- ja puhastuskulude katteks. Samas ei ole fondis olev raha ettenähtud maksete jaoks, mis on seotud naftalekkest tulenevate trahvidega. Esimene makse fondi on $3 miljardit ja peab makstud olema käesoleva aasta kolmandaks kvartaliks. Fondi hakkab haldama USA valitsus.

• Firma nõustus avama $100 miljoni suuruse fondi kõigile puurtorni töölistele, kes on Mehhiko lahes kuuekuulise süvavee puurimise keelu tõttu oma töö kaotanud.

• Maksejõu säilitamiseks nõustus firma ka tühistama kõik dividendimaksed 2010. aastal (kaasaarvatud juba lubatud esimese kvartali dividendimakse). Samas kinnitades, et see ei muuda nende pikemaajalist dividendipoliitikat ja järgmisel aastal vaadatakse otsus uuesti üle.

• Ühtlasi soostus ettevõte vähendama oma investeerimisplaane tootmisvahenditesse 2010. ja 2011. aastaks 10% võrra ning müüma järgneva 12 kuu jooksul $10 miljardi väärtuses varasid.

Analüütikute arvamused kokkuleppe ja dividende puudutava uudise kohta on üsna varieeruvad. BP aktsia taha on kogunenud kaks vastasleeri; ühed, kes on veendunud, et BP ei taastu sellest löögist mitte kunagi ning teised, kes pole firmasse usku kaotanud ning asuvad pigem ostupoolel. Nii võtsid ka osad analüütikud kokkulepet pigem negatiivse märgina.

Näiteks Barclays analüütikud möönavad, et kokkulepe Valge Majaga on mõnevõrra kindlust sisendav, kuid ei näe antud hetkel sellest aktsiale suuremat tuge, kuna nende arvates suhtuvad turuosalised BP aktsiasse hetkel nii nagu kaks aastat tagasi pangandussektorisse, kus väärtpaberi liikumissuuna määrajaks said pigem küsimärgid bilansilehel kui firma kasumiteenimise võime tulevikus. Seetõttu langetasid analüütikud ka BP aktsia reitingu Hoia pealt Müü peale.

Samas nendivad analüütikud, et kokkulepe on oma sisult siiski positiivne uudis, kuna viitab Valge Maja soovile lasta BP-l tegutseda jätkusuutliku ettevõttena ehk teisisõnu elimineeriti kokkuleppega hirm, et USA valitsus kavatseb BP ärile olulisi piiranguid kehtestada. Teisest küljest aga pole fondis olev raha ettenähtud trahvide ja mis tahes teiste kahjunõuete katteks ja seega ei anna see ikkagi lõplikku selgust, kui suureks kujunevad ettevõtte kahjud kokku.

17. juuni seisuga oli esitatud 51 000 kahjunõuet ja 26 500 neist ka juba rahuldatud. BP on teatanud, et kahjunõuete kulu siiani on olnud $62 miljonit, mis teeb keskmiselt ühe kahjunõude suuruseks ainult $2340. Nõuete rahuldamise kiirus ja ka kulu viitab sellele, et seni pole advokaate veel protsessi kaasatud. Seetõttu ei usu analüütikud, et nimetatud summat saab kogukahju arvutamisel aluseks võtta. Seda enam, et potentsiaalne trahv, mis tuleneb Clean Waters Act seadusesätte rikkumisest, võib ulatuda suurusjärku $26 miljardit. Arvestades juurde muud trahvid seoses USA valitsuse poolt algatatud kriminaaluurimisega ning looduskaitsega, siis võib analüütikute hinnangul BP olla sunnitud maksma täiendavalt veel $33 miljardit.

Vastukaaluks Barclays analüütikute negatiivsele seisukohale näevad Societe Generale analüütikud hiljutisi uudised märgatavalt helgemas valguses. Kuna viimastel nädalatel kandus BP probleem poliitikasse ning ettevõtte jalgealune hakkas seetõttu ka kiirelt kuumenema, vähendas kokkulepe Valge Majaga analüütikute arvates oluliselt survet, kuna turuosaliste seas hakkas maad võtma hirm, et USA valitsus plaanib firmat õnnetuse eest “maksma panna“ määral, mis BP tegevusele USA-s kriipsu peale tõmbaks.

Mis puudutab dividendimaksete peatamist, siis see uudis oli analüütikute arvates siiski etteaimatav ja vaatamata teatavale pettumusele investorite seas, võtab turg seda positiivse märgina. Mis puudutab aga potentsiaalseid trahve, siis Societe Generale’i analüütikud on arvamusel, et trahvimäärad on „läbiräägitavad“ ning USA valitsus ei kohanda firmale maksimummääraga trahvi ja ilmselt ei kuulu trahv ka käesoleval aastal maksmisele.

Vaatamata ebakindlusele tõstis Societe Generale eelmise nädala reedel BP aktsia reitingut ja soovitab nüüd ettevõtte aktsiaid osta.

Ka Collins Stewarti analüütikud on Sociate Generalega ühes paadis ning soovitavad eelmisest nädalast BP aktsiaid osta. Nemad söandavad kokkuleppes koguni näha peamiste riskide hajumist ja vaatamata sellele, et ilmselt enamus investoreid pole valmis järgnevatel kuudel BP aktsiatesse investeerima, siis nende arvates on põhi selleks hetkeks saavutatud ning aktsiale võib anda osta soovituse.

Kokkuleppe osas toovad nad välja, et fondi sissemaksed on hajutatud piisavalt pikale perioodile, mis garanteerib sissemaksete tegemise ilma, et firma peaks nende tõttu raskustesse sattuma ja antud protsessi saab vaadelda, kui soodsat võimalust siluda USA valitsuse võtmetegelastega suhteid, mis omakorda parandaks ka BP mainet USA avalikkuse ees.

Merrill Lynchi analüütikud seevastu aga toetavad skeptikute leeri ja ei näe kokkuleppes midagi, mis firmat survestavat riski kuidagi hajutaks. Kokkuleppest oodati suuremat selgust ja peale tingimustega tutvumist on analüütikute sõnul olukord endiselt äärmiselt ebamäärane. Nende sõnul võivad lõplikud kahjud paisuda siiski nii suureks, et dividendide väljamakse peatamine ning varade müük ei kata kõiki nõudeid. Sellest tulenevalt otsustasid Merill Lynchi analüütikud möödunud teisipäeval alandada BP aktsia reitingut Osta pealt Hoia peale.

Ka Deutsche Banki analüütikud nõustuvad nendega, kes ütlevad, et kokkulepe USA valitsusega tõi kergenduse. Obama ütles oma sõnavõtus, et BP näol on tegemist tugeva ja elujõulise ettevõttega ja on meie kõigi huvides, et see nii ka jääks. Analüütikute arvates on see selge sõnum sellest, et USA valitsus eeldab, et BP äritegevus USA-s jätkub ka edaspidi. Kuigi ettevõtte kasum kannatab õnnetuse tõttu ilmselt veel mitmeid aastaid, siis halvim on selleks korraks siiski seljataga.

Kokkuvõtteks saab öelda, et ettevõtte kokkulepe USA valitsusega on tekitanud nii turuosaliste kui ka analüütikute seas üsna vastuolulisi mõtteid ja arvamusi. Ühest küljest ei saa eitada kokkuleppe tähtusust tuleviku perspektiivist võetuna, kuna spekulatsioonid BP-le kehtestatavast võimalikust ärikeelust USA territooriumil hakkasid võtma aina kõrgemaid tuure. Kokkuleppega andis USA valitsus selgelt mõista, et õnnetuse tagajärgede likvideerimisel soovitakse igati teha koostööd ettevõtte endaga ning eesmärk on olukord lahendada nii, et kõik osapooled oleks lõpptulemusega rahul. Selge on see, et firmat ootavad ees kahjunõuded ja trahvid, kuid fondi sissemaksete ajatamine ei pane firmat fataalselt suure finantssurve alla ning kõik nõuded rahuldatakse järk-järgult. Negatiivse visiooniga turuosalistele on aga pinnuks silmas katastroofi kogukahju ebamäärane suurus. Pakkumisi on erinevaid, aga täpset numbrit ei oska keegi välja tuua, seda enam olukorras, kus naftaleket pole suudetud siiani peatada. Kindlaid arve saab kokku lööma hakata ilmselt alles siis, kui leke on lõplikult peatatud ja merre voolanud nafta kogus ka täpselt teada.

Vaatamata olukorra traagilisusele pakub antud olukord investoritele siiski ainulaadset võimalust jälgida ühe maailma suurima ettevõtte tegutsemist kriisi situatsioonis, mis annab hea ülevaate firma tugevatest ja nõrkadest külgedest. Iga uudist tasub hoolega analüüsida, sest otsustav pööre paremuse poole võib saada suurepäraseks võimaluseks investeerida selliselt hinnatasemelt, mida pakub turg ainult kord kümne aasta jooksul.

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet