Mida tähendaks deflatsioon või madal tarbijahindade kasv võlakirjade krediidispreadidele, aktsiaturgudele ja erinevatele sektoritele Ameerika Ühendriikides? Valearusaamade vältimiseks tuleks selgitada, et deflatsioonioht on praegusel ajahetkel võrdlemisi madal, kuid samas on oluline mõsta, milliseid muutusi see kaasa tooks.

Mida tähendaks deflatsioon või madal tarbijahindade kasv võlakirjade krediidispreadidele, aktsiaturgudele ja erinevatele sektoritele Ameerika Ühendriikides? Valearusaamade vältimiseks tuleks selgitada, et deflatsioonioht on praegusel ajahetkel võrdlemisi madal, kuid samas on oluline mõsta, milliseid muutusi see kaasa tooks.

Turuosalised on juba mõnda aega spekuleerinud, et USA on astumas esimesi samme nii-öelda Jaapani stiilis ilma inflatsioonita või deflatsiooniliseks aastakümneks, mis pidurdaks majanduskasvu, aktsiaturgude tõusu, kuid samas  langetaks korporatiivvõlakirjade krediidispreade. Olgu öeldud, et pärast Suurt Depressiooni on Föderaalreserv olnud kindlal seisukohal, et deflatsiooni tekkida ei lasta ning vähene y-o-y inflatsiooni kasv (CPI) on majandusele igati positiivne. Millised on aga ootused turul?

langetaks korporatiivvõlakirjade krediidispreade. Olgu öeldud, et pärast Suurt Depressiooni on Föderaalreserv olnud kindlal seisukohal, et deflatsiooni tekkida ei lasta ning vähene y-o-y inflatsiooni kasv (CPI) on majandusele igati positiivne. Millised on aga ootused turul?

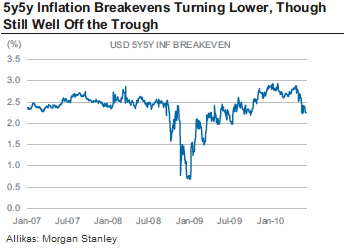

Kui heita polk paremal olevale graafikule, siis on selgelt näha, et 5y5y inflatsiooniootus (arvestatakse võlakirjade tulususe määrade pealt ning tihti kasutatakse ka Fedi poolt inflatsiooni prognoosimiseks) on viimastel kuudel näidanud tugevat langust. Kuigi inflatsiooniootus on endiselt 2008. aasta madalaimast tasemest (ca 0.7%) ülalpool, siis ootus on langenud aastatel 2007 – 2008 nähtud (ca 2.3 – 2.8%) vahemikust allapoole.

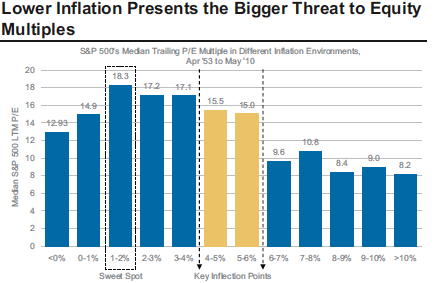

Allolevale graafikule on aga koondatud P/E kordajad ja inflatsioon aastatel 1953 kuni 2010 – jooksva 12 kuu hinna ja kasumi suhtarvud varieeruvad olenevalt sellest, milline on tarbijahindade kasv. Kui 1 – 2%line inflatsioon, mille piiridesse mahutakse ka praegu, paistab olevat aktsiate valuatsiooni koha pealt parimaks tasemeks, siis madalam inflatsioon tooks aga kaasa madalamad kordajad. Olgu siinkohal öeldud, et aktsiaturgude suunda mõjutavad ka paljud teised faktorid. Sellegipoolest viitaks S&P 500 tänane 15x P/E suhtarv graafikult vaadates umbes 1.0%lisele tarbijahindade inflatsioonile. Kui aktsiahindadesse kahataks sisse arvestama ka langevat inflatsiooni, siis sihte langetataks ning ka krediidispreadid oleksid potentsiaalses ohus – need langeksid.

Allikas: Morgan Stanley

Võlakirjade krediidispreadide liikumisest ülevaate saamiseks deflatsioonilises keskkonnas võib näiteks vaadata 1930ndate aastate tulemusi. Morgan Stanley analüüsimaja on oma raportis avaldanud, et 1930ndatel langesid nii krediidispreadid kui ka aktsiahinnad võrdlemisi sama kiirusega (täpsemalt vahemikul 1929 – 1932.a.). Samas taastusid krediidispreadid aastakümne lõpuks ligikaudu 1929. aasta tasemel, kuid S&P indeks oli 62% ja AAA reitinguga korporatiivvõlakirjade krediidispreadid 50% kriisi-eelsest perioodist madalamal – rasketel aegadel eelistavad investorid tugevate bilansilehtedega ettevõtete võlakirju.

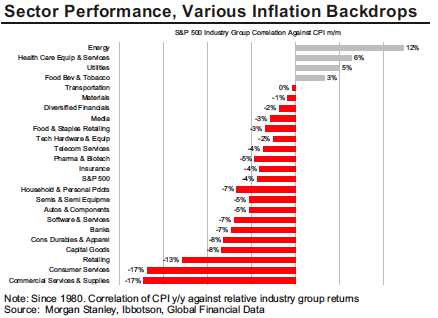

Kui tõepoolest inflatsioon oleks minimaalne või tarbijahinnad langeksid, siis mida tuleks krediiditurul silmas pidada? Madalate krediidireitingutega võlakirjad, mis on majanduskasvu suhtes tugevalt võimendatud, oleksid vägagi riskantsed ehk investeerimiseks sobiksid hästi kõrgekvaliteetsed võlakirjad. Kuigi nominaaltulusus oleks tagasihoidlik, siis maksevõimetuse riske sellega vähendataks. Kindlasti näitaksid paremaid tulemusi ka tugeva brändi ja kõrgete kasumimarginaalidega ettevõtted. Sektoripõhiselt on energiaettevõtted hinnamuutuse suhtes kõrgeima positiivse korrelatsiooniga. Jaesektori ettevõtete aktsiahinnad on samas aga kõrge negatiivse korrelatsiooniga.

Allikas: Morgan Stanley

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet