USA dollar saavutas globaalse reservvaluuta staatuse II maailmasõja järgse Bretton Woods süsteemi loomise näol juulis 1944, kus 730 delegaati 44 riigist saavutasid kokkuleppe riikidevahelise monetaarpoliitika loomise osas. Selle sisuks oli globaalse pseudo-kullastandardi loomine, mille kohaselt seoti dollar kullaga ja teised valuutad omakorda dollariga.

USA dollar saavutas globaalse reservvaluuta staatuse II maailmasõja järgse Bretton Woods süsteemi loomise näol juulis 1944, kus 730 delegaati 44 riigist saavutasid kokkuleppe riikidevahelise monetaarpoliitika loomise osas. Selle sisuks oli globaalse pseudo-kullastandardi loomine, mille kohaselt seoti dollar kullaga ja teised valuutad omakorda dollariga.

1933. aastal konfiskeeris USA valitsus kõik eraisikute (va juveliiride ja numismaatikute) kullavarud ja fikseeris järgmisel aastal uue ametliku kursina $35 untsi eest; eelnevad peaaegu sada aastat oli untsi fikseeritud kursiks olnud $20,67. $35 untsi eest sai olema ka Bretton Woodsi kokkulepe, millega välisriikide valitsused ja keskpangad said New York’i Föderaalreservis (FED) vahetada dollarid kullaks või vastupidi. See õigus ei laienenud mitte ühelegi eraisikule.

Nii nagu igasuguse hinnakontrolli puhul, ei jäänud ka see süsteem püsima – kuigi selleks kulus 25 aastat. Kulla tegelik turuhind ei kattunud praktiliselt kunagi fikseeritud vahetuskursiga. Alloleval graafikul on toodud Londoni kullaturu hinnad vahemikus 1954-1968 (1954. aastal taasavati Londoni kullaturg, mis oli enne sulgemist II maailmasõja eel olnud maailma suurim kulla kauplemiskoht).

Allikas: www.financialgraphart.com

Graafikult on näha, et 50ndatel varieerus kulla turuhind $34,85 ja $35,17 vahel. Kui kulla hind oli alla $35, oli keskpankadel mõttekas osta kulda Londonist ja müüa see maha New York FEDle $35 eest. Ja vastupidi: kui Londonis oli kulla hind kõrgem kui $35, siis osteti FEDlt ja müüdi Londonis, teenides vaheltkasu.

Tänu USA sõjategevuse laienemisele, investeeringute väljavoolule ja välisabile Euroopa ülesehitamiseks hakkas 50ndate keskpaigaks USA jooksevkonto puudujääk aina suurenema. Selle tulemusena kuhjus Euroopa ja Jaapani keskpankade valuutareservidesse suurel hulgal dollareid.

Esmakordselt kasutasid välismaised keskpangad dollarite kullaks konverteerimise võimalust suuremas mahus 1958. aastal. Kullavarud kahanesid sel aastal 20 312 tonni pealt 10%, järgmisel aastal 5% ja 1960. aastal veel 9%. Hakkasid levima jutud dollari võimalikust devalveerimisest, et kulla väljavoolu ära hoida. USA valitsus suurendas samal ajal käibel olevate rahatähtede kogust, ilma et uuele rahale oleks tekkinud kullakatet. 1960. aasta septembris toimus USA ajaloo suurim nädalane kullareservide kahanemine. Sama aasta oktoobris ületas kulla turuhind $36 piiri; järgmisel nädalal juba hetkeks ka $41 piiri, kuid sulgus siiski $38 peal.

USA valitsus proovis kulla väljavoolu takistada erinevate vahenditega: tehti kokkulepe Inglismaa keskpangaga, kes paiskas müüki oma kullavarusid, et turuhinda alla saada. President Eisenhower muutis ameeriklaste jaoks välismaalt kulla soetamise illegaalseks, nii nagu Roosevelt oli teinud 1933. aastal koduturul. Lisaks moodustati lääne keskpankade poolt „kullabassein“ (i.k. gold pool), mille eesmärk oli piisavalt suure kulla kogusega manipuleerida kulla hinda Londoni kullaturul. Kuni 1964. aastani tundus plaan ka töötavat.

Vietnami sõda ja president Johnsoni meeletult kulukas heaoluühiskonna programm maksti kinni suures osas läbi trükipressi, mis tõi kaasa uue kulla väljavoolulaine. Asjaolud läksid ainult hullemaks kui Prantsusmaa lahkus „kullabasseini“ liidust, Lähis-Idas kasvasid pinged ja Suurbritannia naelsterling varises kokku. 1968. aasta märtsis palusid kullabasseini liikmed kuningannal sulgeda Londoni kullaturg. Paar nädalat hiljem, kui turg uuesti (ilma piiranguteta) avati, saavutas kuld kiiresti $42 taseme. 1971. aasta augustis sulges president Nixon „kullaakna“ lõplikult ja kõigi jaoks; sellega lõigati viimane side dollari ja tema tagatiseks oleva kulla vahel.

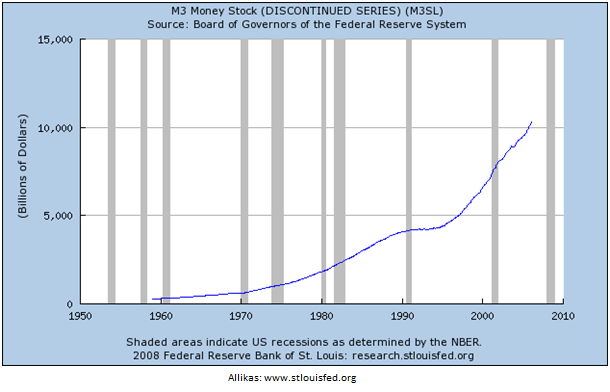

Alates kullaakna sulgemisest – mis ühtlasi tähistas ka Bretton Woods’i süsteemi lõppu – eksisteerib pseodukullastandardi asemel ainult USA dollari paberrahastandard. Sisuliselt tähendab see seda, et USA valitsus on saanud piiranguteta rahastada oma tegevusi, lastes trükimasinal toota aina enam uusi tagamata dollareid. Seda näitab ilmekalt ka allolev joonis, kus rahapakkumine M3 on pärast 1971. aastat kasvanud hüppeliselt. Ametlike andmete kohaselt on USA kullareservid hetkel 8133 tonni ehk vähem kui 1969. aastal. Sellisel tegevusel on aga tagajärjed.

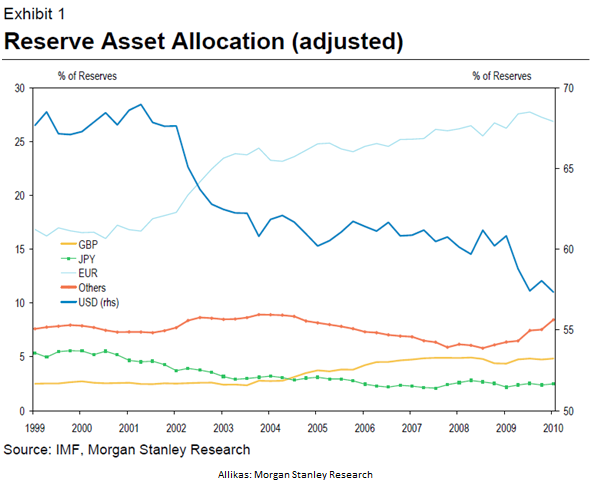

8. juuli raport Morgan Stanley analüütikult Emma Lawsonilt näitab, et keskpangad vähendavad USA dollarite osakaalu reservides, asendades seda teiste valuutadega. Kui 2001. aastal moodustasid dollarid globaalsetest reservidest kokku ligi 69%, siis viimase 11 aastaga on see osakaal langenud 57,3 protsendini. Absoluutnumbrites on dollarite hulk küll kasvanud, kuid teiste valuutade osakaal on dollari arvelt suurenemas.

Suurima hüppe on teinud euro, eriti 2002. aastal – samal ajal kui dollari osakaal hakkas drastiliselt vähenema. Samas on näha, et 2009. aastast on langenud nii dollari kui euro osakaal, mis tähendab, et reservid suurenevad teiste valuutade arvelt – peamiselt Austraalia ja Uus-Meremaa dollari. Euro osakaalu langus toimus käesoleva aasta I kvartalis ehk enne eurotsooni võlakriisi eskaleerumist. See seletab ühtlasi, miks euro osakaalu langus ei olnud suurem.

Dollari jalgealust õõnestab suurenev eelarvedefitsiit (ja avaliku sektori võlatase); nii Venemaa kui Hiina on esinenud dollari suhtes kahtlevate seisukohtadega. Lisaks ilmus juunis ÜRO raport, milles peeti dollarit ebastabiilseks ja kutsuti üles loobuma dollarist kui reservvaluutast. Emma Lawson usub, et lähitulevikus jätkub dollari hülgamise trend, kuid dollari osakaalu vähenemisel on omad piirangud, mis siiski välistavad lõpliku dollari asendamise teiste väiksemate valuutadega.

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet