Poolteist kuud tagasi tekkis järelturul DNDN investorite hulgas paanika; nimelt teatas USA riiklik ravikindlustus, et hakkab üle vaatama Dendreoni ravimi Provenge nimekirja võtmise tingimusi. Uudis oli ootamatu ja turuosalised reageerisid sellele agressiivse müügiga, mis kukutas DNDN aktsiat ligi 20%. Pikemalt kirjutasin tookordsetest sündmustest siin.

Poolteist kuud tagasi tekkis järelturul DNDN investorite hulgas paanika; nimelt teatas USA riiklik ravikindlustus, et hakkab üle vaatama Dendreoni ravimi Provenge nimekirja võtmise tingimusi. Uudis oli ootamatu ja turuosalised reageerisid sellele agressiivse müügiga, mis kukutas DNDN aktsiat ligi 20%. Pikemalt kirjutasin tookordsetest sündmustest siin.

Järgmine päev tõi turuosaliste ärevatele meeleoludele mõningast leevendust, sest paljud analüütikud asusid DNDN kaitsele, kuid vaatamata sellele jäi õhku siiski piisavalt palju vastuseta küsimusi.

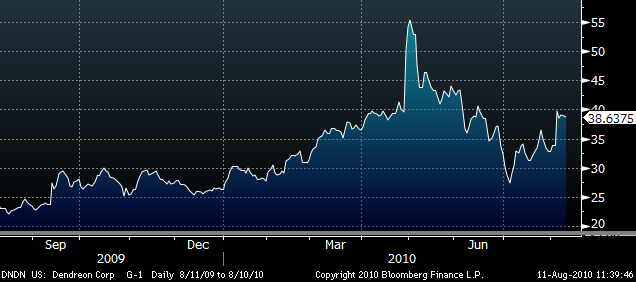

Vaadates DNDN aktsiagraafikut täna, on selge, et investorid on oma meelekindluse aktsia suhtes tagasi saanud. DNDN aktsia kaupleb juba $40 taseme läheduses ja vaatamata tagasihoidlikele teise kvartali tulemustele pakkus firma siiski investoritele tuleviku suhtes selgust.

Kuigi CMS otsust Provenge’i kohta on oodata alles järgmisel aastal, leidub mitmeid märke sellest, et nõudlus on ravimi järele aina suurenemas. Näiteks on Rodman&Renshaw analüütikute andmetel hetkeseisuga määratud 500-le patsiendile Provenge’i ravi. Arvestades, et firma New Jersey ravikeskus suudab vastu võtta umbes 100 patsienti kuus, läheb vähemalt neli kuud, et kõik järjekorras ootavad patsiendid oma ravi kätte saaks. Dendreoni juhtkonna sõnul on erinevate arstide juures ootel veel palju patsiente, kes alles ootavad oma Provenge retsepti, et üldse ravijärjekorda pääseda.

Rodmani analüütikute sõnul pakuvad hetkel Provenge’i 50 suurimat kliinikut. Võttes arvesse, et osad kliinikud on aktiivsemad kui teised, siis keskmiselt peaks 2011. aasta alguseks tulema 2 patsienti kliiniku kohta, mis koos New Jersey ravikeskuse laienemisega tooks ühtlasi kaasa ka olulise tõusu käibes.

Rodman&Renshaw analüütikud kinnitavad oma soovitust DNDN aktsiaid osta koos $63 hinnasihiga. Nad ütlevad, et lähiajal on volatiilsus küll vältimatu, kuid on veendunud, et pikemas perspektiivis liigub Denderoni aktsia järjekindlalt ülespoole, kuna firma hakkab tõenäoliselt ületama konsensuse ootusi. Lisaks ringlevad endiselt ka kuulujutud firma müügist.

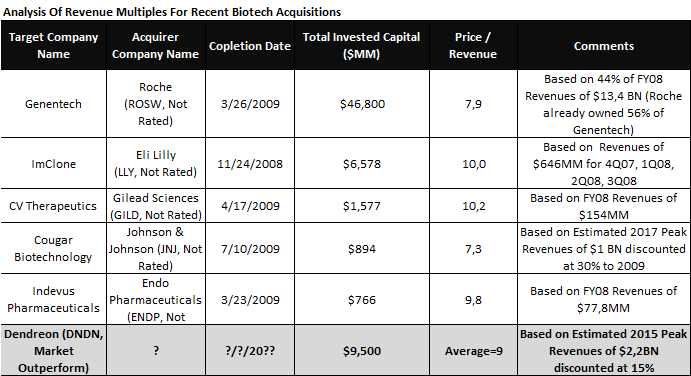

Spekuleerimaks teemal, mis hinnaga võidakse DNDN ära osta, on Rodmani analüütikud koostanud ülevaatliku tabeli juba toimunud ravimifirmade ülevõtmistest ning siin on välja toodud investoritele makstava preemia suurused, mis on üsna muljetavaldavad.

Allikas: Rodman&Renshaw

Peamiselt ravimiarendusele keskenduva analüüsimaja Leerink Swanni analüütikud ütlevad, et teise kvartali raport annab selgust Provenge’i riiklikul tasemel katmistiheduse kohta ja toovad positiivse näitajana välja, et ravimit pakutakse laiemalt, kui seni arvatud. Nimelt on Provenge pakutavate ravimite nimekirjas juba 15-st 9-s ravikindlustuse administreerimisüksuses ehk MAC-s (Medicare Administrative Contractor).

Leerinki analüütikud soovitavad DNDN aktsiaid osta koos $55 hinnasihiga.

Ka Bairdi analüütikud on DNDN suhtes väga positiivsed ja on veendunud, et CMS-i oodatav otsus enam aktsiale märkimisväärset mõju ei oma. Provenge’i katab juba praegu suur osa riikliku ravikindlustuste üksustest, rääkimata mitmetest suurtest erakindlustajatest, kes on selle samuti oma raviminimekirja lisanud.

Bairdi analüütikud ütlevad, et nemad jätkavad DNDN aktsiate ostmist ning usuvad, et aktsiahind võib varsti küündida $60 piirimaile. Siiski möönavad nad, et vaatamata Provenge’i suurele potentsiaalile sõltub ettevõtte edu ainult ühest ravimist, mis teeb investeeringu ka üsna riskantseks.

Sarnaselt eelpool mainitud analüütikutele on ka J.P.Morgani analüütikud DNDN suhtes lootusrikkad. Nende sõnul demonstreerib Provenge’i paljulubavat progressi seda nii nõudluse, kulude kui ka tootmise osas. JPM analüütikud soovitavad investoritele ettevõtte teise kvartali tulemustele ülemäära rõhku mitte panna, kuna peamine sõnum oli siiski Provenge’i turule toomise protsessi plaanipärane või isegi oodatust parem kulgemine. Seetõttu on nad Provenge’i müügiedus veendunud ning kinnitavad ka oma ostusoovitust DNDN-le koos $66 hinnasihiga.

Positiivset meelestatust ei leidu mitte ainult analüütikute seas vaid isegi Ameerika Onkoloogia ühingu ehk ASCO (American Society of Clinical Oncology) juht Allen Lichter soovitas CMS-il Provenge’i puudutav analüüsi teostamisviis üle vaadata. Tema sõnul peaks CMS Provenge’i puudutava analüüsi sellisel kujul lõpetama, kuna see lähtub väitest, et ravimi kohta pole piisavalt selgust. Lichter soovitas CMS-il koguda Provenge’i kohta informatsiooni teistmoodi nagu näiteks kohtudes vastava ala ekspertidega ning saada vastuseid spetsiifilistele küsimustele.

Kuna riiklik tervisekindlustus on kohustatud pakkuma kõiki ravimeid, mis USA ravimiamet on heaks kiitnud, siis soovitab Lichter CMS-il otsustamisega kiirustada ning ühtlasi jagada avalikkusele selget ja täpset infot oma ravimipoliitika kohta ning sealhulgas ka oma seisukohta Provenge’i riiklikul katmisel.

Kokkuvõtteks võib öelda, et hetkel tunduvad kõik märgid näitavat Provenge’i võidukäigu jätkumist. Lisaks sellele, et analüütikute prognoosid on positiivsed, on ka vastava ala ekspertide huvi ravimi vastu suur ning onkoloogid on aina enam kasutamas just Provenge’i patsientide ravis. Ka investorid on esimesest ehmatusest üle saamas ning DNDN aktsia on taas suuna ülespoole võtnud. Kaaludes veel kord enda jaoks kõiki ravimifirmasse investeerimisel kaasnevaid riske, võib hea võimalus ennast siinkohal taas pakkuda.

Dendreoni aktsia viimase aasta hinnagraafik.

Allikas: Bloomberg

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet