Varamullide tekkimisel langevad automaatselt süüalusteks vähene riiklik regulatsioon, ahned pangad ja ennekõike spekulandid, kes tänu suurenenud teenimisootustele kruvivad koos nõudlusega üles ka varade hindasid. Ühesõnaga on vabalt toimiv turumajandus see, mis spekuleerimist võimaldab ja kannustab ning riiklik sekkumine (näiteks hiljuti lõhkenud USA kinnisvaramulli puhul) oleks tekkinud olukorda aidanud vältida.

Varamullide tekkimisel langevad automaatselt süüalusteks vähene riiklik regulatsioon, ahned pangad ja ennekõike spekulandid, kes tänu suurenenud teenimisootustele kruvivad koos nõudlusega üles ka varade hindasid. Ühesõnaga on vabalt toimiv turumajandus see, mis spekuleerimist võimaldab ja kannustab ning riiklik sekkumine (näiteks hiljuti lõhkenud USA kinnisvaramulli puhul) oleks tekkinud olukorda aidanud vältida.

Paraku jääb aga süüdlaste määramisel tähelepanuta asjaolu, kui palju on riik tegelikult juba turule sekkunud ning mis võimalusi see loob liigsele spekuleerimisele ja buumi arenemisele. Kinnisvarasektor on heaks näiteks, kuidas riik on ise loonud eeldused mulli tekkimiseks ning selle paratamatuks lõhkemiseks. Kandvat rolli mängisid USA kinnisvara mulli tekkimisel muuhulgas kaks valitsuse poolt loodud asutust – Fannie Mae ja Freddie Mac.

Fannie Mae – Federal National Mortage Association – asutati USA kongressi poolt 1938. aastal New Deali raames riikliku agentuurina, mille eesmärgiks oli suurendada koduomanike arvu üle terve riigi. Lisaks Federal Housing Administration’i poolt garanteeritud laenude soetamisele võimaldati Fannie’l pärast II maailmasõda osta kokku ka Veteranide administratsiooni poolt tagatud kinnisvaralaene.

Fannie „privatiseeriti“ 1968. aastal seoses president Lyndon Johnsoni „ühiskonna arendamise“ programmidega, mille käigus anti valitsuse poolt tagatud kinnisvaralaenude garanteerimine üle uuele riiklikule moodustisele Ginnie Mae’le. See tähendas seda, et Fannie sai hakata toimetama erakapitalil põhineva iseseisva ettevõttena ning sama aasta Charter Act andis Fanniele õiguse luua kinnisvaralaenude sekundaarturg, kus Fannie ostis kokku kommertspankade kinnisvaralaene, pakendas need väärtpaberiteks ja müüs seejärel edasi kõikvõimalikele investoritele.

1970. aastal loodi Freddie Mac ning Richard Nixon andis kummalegi ettevõttele õiguse osta tavapäraseid kinnisvaralaene, millega laiendati oluliselt sekundaarturu mahtusid. Fannie edu tavaliste kinnisvaralaenude ostmisel oli tõusujoones ning ettevõte hakkas 1980ndatel ostma ka klientide teisi hüpoteeklaene ning libiseva intressimääraga kodulaene. Lisaks kõigele laienes Fannie tegevus hüpoteeklaenude kindlustusse, suure riskitasemega (sub-prime) laenudesse ja kinnisvaralaenudega mitteseotud investeeringutesse.

Olles riiklikult sponsoreeritud ettevõte (government sponsored enterprise ehk GSE), on Fannie staatust kas eraettevõtte või avaliku ettevõttena väga keeruline määratleda: tema aktsiad on kaubeldavad NYSE börsil, kuid ta omab erilisi maksualaseid ja regulatiivseid privileege, mis tema konkurentidel puuduvad. Fannie on vabastatud osariikide ja kohalike maksude tasumisest ning tal on USA finantsinspektsioonile aruannete esitamisel olulised vabastused. Tema väärtpaberid on tähistatud „valitsuse võlakirjadena“, mida pangad hoiavad kui madala riskitasemega võlakirjasid. Lisaks on Fanniel olnud aastaid rahandusministeeriumis $2,5-miljardiline krediidiliin. Kõige olulisema asjaoluna on turgudel alati eeldatud, et valitsus ei lase mingi hinna eest Fannie’t (ja tema „väikevenda“ Freddie’t) maksejõuetuse korral pankrotti minna (ja nii ka juhtus), mis omakorda suunab omanikke tegema riskantsemaid äriotsuseid.

Fannie on alati olnud sügavalt seotud poliitilise survega laenutingimuste alandamiseks, et aidata „puuduliku seisundiga“ inimgruppe. 1999. aasta septembris teatas NY Times, et „Fannie alandas kokkuostetavate laenude tingimusi, mille eesmärgiks oli laiendada kodulaenude andmist inimestele, kelle krediidiajalugu on olnud selline, et nad pole varasemalt kvalifitseerunud tavalaenude saajateks."

Fannie’le avaldas eriti tugevat survet Clintoni administratsioon, et kodulaenusid hakataks laiendama ka madala ja keskmise sissetulekuga inimestele. Sellise sammuga kaasnevatele riskidele juhtis toona tähelepanu isegi Times ise, kuid kuna Fannie oli olnud Demokraatide pikaajaline rahastaja, siis ei tehtud võimalikust probleemist suuremat numbrit.

2003. ja 2004. aastal sattus Fannie uurimise alla, kuna leiti, et juhatuse tasandil oli aastaid tehtud räigeid raamatupidamislikke manipulatsioone, et näidata tulemusi paremana kui nad tegelikult olid, millest sõltusid juhatuse boonused. Uurimise juht James Lockhart tõdes, et „imidž Fanniest madala riskiga ja usaldusväärsest institutsioonist ei ole muud kui fassaad.“

Valitsus aitas Fannie tegevusele kaasa ka vastavate seadusandlike aktidega. 1977. aastal võeti vastu Community Reinvestment Act (CRA), millega nii Fed kui teised reguleerimisinstitutsioonid avaldasid pankadele (väljapressimisele sarnanevat) survet kodulaenude väljastamiseks inimestele, kes ei vastanud tegelikult laenutingimustele. Väljapressimine seisnes näiteks selles, et kui pank soovis kas ühineda, avada uut harukontorit või laiendada oma äritegevust, pidi pank esmalt tõestama ametnikele, et nad on väljastanud piisavalt laene puuduliku krediidiajalooga klientidele.

1995. aastal lõi rahandusministeerium Community Development Financial Institution fondi, millega võimaldati pankadel saada lisavahendeid vaesematele kommuunidele laenude andmiseks – tegevus, mida julgustas CRA. Samal aastal alandati ka CRA laenutingimusi, millega kadus pankadel vajadus võtta arvesse laenaja sissetuleku suurust, säästmisajalugu ja isegi sissetuleku omamise kinnitust. Kokkuvõtvalt nõudsid riiklikud reguleerijad, et pangad väljastaksid laene, mis ei vasta tavapärastele laenutingimusele.

Kinnisvaramulli tekitamisel mängis määravat rolli ka Föderaalreserv, mis hakkas pärast dot-com buumi lõhkemist 2000. aastal alandama intressimäärasid, eesmärgiga elavdada langevat majandust. 2003. aasta juunis lasi Fed intressimäärad lõpuks 1% peale, kuhu nad jäid terveks järgnevaks aastaks. Süsteemi lastud uus raha ja krediit leidis tänu kunstlikult alandatud laenamisstandarditele kiiresti tee kinnisvarasektorisse. Fed omalt poolt kannustas Fannie’t, Ginnie’t ja Freddie’t suurendama laenumahte enneolematute tasemeteni.

Aastatel 2000-2003 kasvas Fannie kinnisvaralaenudega tagatud väärtpaberite (MBS) maht $706 miljardilt $1,3 triljonini. Hüpoteeklaenude portfell kasvas $607 miljardilt $902 miljardini. Fannie ja Freddie on USA kinnisvaralaenude suurimateks tagajateks, omades osalust enne 2008. aasta natsionaliseerimist ca 50% kõikidest kinnisvaraga tagatud väärtpaberitest ning ligi 75% kõikidest uutest kodulaenudest. Samal ajal kui 2006. aastal kas lõpetas tegevuse, läks pankrotti või otsis endale ostjat üle 50 kinnisvaralaenu ettevõtte, jätkas Fannie oma tegevust täisedul ning ettevõtte aktsia saavutas oma tipu $70,52 juures 2007. aasta augustis.

Kinnisvaramull lõhkes 2006. aastal ning laenuvõtjatel hakkasid kodude väärtuse langemisega kaasnema raskusi laenude teenindamisega. Koos kinnisvara hindade langusega hakkasid väärtust kaotama ka Fannie poolt väljastatud pakendatud kinnisvaralaenude väärtpaberid ning ettevõtte aktsia kukkus allapoole $1 piiri 2008. aasta septembriks, kus ta on valdavalt püsinud tänase päevani.

Ja nii nagu oli turgudel eeldatud, ei lasknud valitsus Fanniel pankrotti minna. Septembris teatas Paulson, et USA valitsus võtab üle nii Fannie kui Freddie, mis kahe peale omasid $5 triljoni ulatuses kohustusi. Selle üheainsa sammuga võttis rahandusministeerium üle enamuse USA kinnisvaraturust. Novembris teatas Fannie III kvartali kahjumiks $29 miljardit ja ühtlasi hoiatas, et aasta lõpuks on ettevõtte puhasväärtus negatiivne.

Hetkeseisuga on USA valitsus garanteerimas 90% kogu riigi kinnisvaralaenudest ning Fannie ja Freddie „päästmiseks“ on kulunud $148 miljardit maksumaksja raha. Detsembris kaotas rahandusministeerium $400 miljardi ülempiiri, mis kahe ettevõtte päästmiseks võib kuluda. Ühe „lahendusena“ on välja pakutud kogu Fannie ja Freddi kohustuste ehk $5 triljoni lisamist avaliku sektori võlale, mis ületab hetkel niigi 13,4 triljonit dollarit.

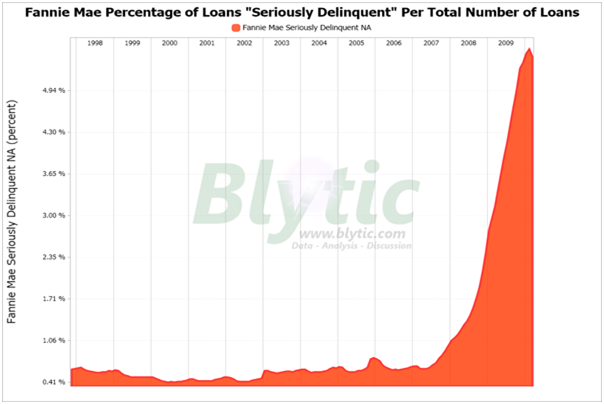

Fannie poolt garanteeritud kodulaenude tagasimaksmisega on lood kehvasti: viiel protsendil kõikidest laenudest on tõsiseid raskusi tagasimaksmisega (vt allolevat joonist). Ainuke asi, mis kogu USA kinnisvara turgu hetkel täielikult kokku varisemast hoiab, on süsteemi sisestatav maksumaksja raha. Poliitikud üritavad meeleheitlikult kinnisvara hindadel mitte lasta kukkuda, vaid pigem proovitakse meelitada inimesi veel juurde laenama ja kodusid soetama, et majandust uuesti „käima tõmmata“.

On tõsi, et paljuski olid spekulantideks tavakodanikud, kes kinnisvara hinnatõusu ootuses soetasid kodusid, eesmärgiga see hiljem kasumiga maha müüa ja paljudel see ka õnnestus. Antud tingimustes tunduski see paljudele finantsiliselt hea ideena. Kuid kõik tingimused laiahaardeliseks spekuleerimiseks ja mulli tekkimiseks lõi riik ise, luues vastavad institutsioonid Fannie Mae ja Freddie Maci näol ja sundides pankasid läbi erinevate seadusandlike aktide väljastama laene neile, kel käis laenuvõtmine ilmselgelt üle jõu. Mulli tekkimiseks vajaliku raha pakkus aga Föderaalreserv oma ülilõdva monetaarpoliitikaga.

Tweet