| Indeksid | Balti turud | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Börsipäev 6. jaanuar

Euroopa aktsiaturud ja majandusuudised - eelvaade

Euroopa aktsiaturgudel jätkub uue aasta ralli

Positiivne sentiment levis USAst ja Aasiast ka Euroopa aktsiaturgudele, mis alustasid päeva plusspoolelt. USA eilsed makronäitajad suurendasid majanduse taastumisega seotud kindlustunnet. Stoxx Europe 600 indeks, mis on see aasta tõusnud juba 2.3%, oli päeva alguses +0.5% kõrgemal.

Makrouudistest avaldati Šveitsi detsembri tarbijahinnaindeks, mis püsis muutumatuna oodatud 0.1%-lise vähenemise asemel (MoM) ning kasvas 0.5% oodatud 0.4% asemel (YoY). Veel avaldati Suurbritannia detsembri teenuste PMI indeks, mis vähenes 49.7 peale eelmise kuu 53.0 pealt ning jäi alla oodatud 52.8 punktile. Kell 12 on oodata veel eurotsooni novembri jaemüügi tulemust ning kell 13 Saksamaa novembrikuu tehaste tellimusi.

Belgia turuväärtuselt suurim pangandus- ja kindlustusettevõte KBC Group (KBC) +3.7% teatas, et ettevõtte neljanda kvartali tulemusi mõjutavad 315-330 mln euro suurused provisjonid, mis on seotud Iirimaa laenude halvenemisega ning Briti üksuses avastatud rikkumistega.

Energiaettevõtte BP (BP) aktsia oli +2.2% eelmisest sulgemishinnast kõrgemal, kuna Mehhiko lahes toimunud naftareostuse uurimisega tegeleva komisjoni aruandes süüdistatakse õnnetuse põhjustamises nii ettevõtte juhtkonda kui ka ettevõtte peamisi töövõtjaid Transocean´i (RIGN) +3% ning Halliburton´i.

Hollandi tehniliste teenuste pakkuja Imtech NV (IM) aktsia rallis +3%, kuna ettevõtte kasumimarginaal paranes 2010. aastal ning tellimuste arv kasvas 10%, ulatudes 5.2 mld euroni.

Citigroup tõstis Euroopa joogitööstuse ettevõtete Heineken (HEIA) +1.8%, Anheuser-Busch InBev (ABI) +1.4% ning SABMiller (SAB) +0.4% aktsiate soovitused „osta“ peale.

Soome ja Rootsi börsid on täna suletud.

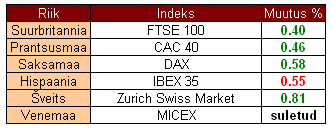

Euroopa indeksid kell 12.00:

Kristiina Kirtsi

Aasia aktsiaturud ja majandusuudised - järelvaade

ADP töötururaporti tulemused toetasid ka Aasia aktsiaturge

Aasia aktsiaturud kauplesid täna erisuunaliselt, kuigi turule lisasid positiivset sentimenti USA oodatust paremad erasektori töötururaporti tulemused. ADP töötururaporti tulemused põhjustasid ka USA dollari kursi hüppelise tugevnemise jeeni vastu, mille tõttu Jaapani Nikkei indeks tõusis 8-kuu kõrgemale tasemele (10529.76).

USA dollari suurim päevasisene tugevnemine rohkem kui kolme kuu jooksul jeeni vastu toetas Jaapani eksportijate aktsiaid ning ka Nikkei indeksi psühholoogiliselt olulise 10500- taseme läbimist. Eksportijate aktsiatest oli Fanuc +2.7%, TDK +3.4% ning Canon +1.4% kõrgemal.

Subarute tootja Fuji Heavy Industries aktsia rallis +4.1%, kuna Goldman Sachs tõstis ettevõtte aktsia soovituse „osta“ peale varasema „neutraalse“ pealt ning lisas aktsia ka oma „conviction buy“ nimekirja.

Aasia suurima rõivasteketi Fast Retailing aktsia müüdi -5.1% allapoole, kuna ettevõte teatas, et esialgse hinnagu põhjal langes Jaapanis vähemalt aasta aega avatud Uniqlo poodide käive detsembris 15.5% võrreldes eelmise aasta sama perioodiga.

Eelmisel aastal kasvas Austraalias sõidukite müük 10.5%, ulatudes 1.04 mln ühikuni. Austraalia turul müüs enim sõidukeid Toyota Motor +0.9% (214 718 ühikut), järgnesid General Motorsi Holden´i üksus (132 923 ühikut) ning Ford Motor (95 284 ühikuga).

Kulla hind oli +0.2% kõrgemal $1376.20 juures ning nafta hind -0.3% madalamal $90.21 juures.

Aasia indeksid kell 09.50:

Kristiina Kirtsi

Valuutaturu ülevaade

Valuutaturg: Dollar jätkamas tõusu

Turuosalised on järjest enam veendumas USA majanduse taastumise elujõulisuses, mida on kinnitamas ka tugevad makronäitajad. Eile avaldatud ADP töötururaport ja nelja aasta tipus olev ISM teenustesektori indeks on pakkumas dollari tuge ka täna. Hetkel on tundumas, et negatiivne korrelatsioon USA aktsiaturgude ja dollari vahel on kadumas ning toetust leiavad mõlemad varaklassid. USA dollari kõrval tõusis eile väga tugevalt ka Kanada dollar, mis saab naabri ja peamise kaubanduspartneri taastumisest samuti tuge.

Aasia sessioonil avaldati mõned makronäitajad Austraaliast. Nimelt paranes eelmise kuu näidu suhtes AiG teenustesektori indeks, mis tõusis 46,4 punktini. Samas vähenes novembrikuu ehituslubade arv 4,2% ja aastasel baasil 9,9%; mõlemad näidud jäid ka ootustele alla. Austraalia dollar on terve nädala olnud müügisurve all, tingituna ka Austraalia kirdeosa tabanud ränkadest üleujutustest. Hetkel on AUD kauplemas 0,15% madalamal $0,9978 tasemel.

Euroopa sessioonil on avaldamisel Šveitsi detsembrikuu tarbijahinnaindeks, mis peaks ootuste kohaselt näitama 0,1% langust, kuid aastasel baasil 0,4% tõusu. Šveitsi frank tegi eelmisel nädalal ajaloolised tipu nii euro kui dollari vastu, kuid on käesoleval nädalal dollari vastu ära andnud ligi 4% ja kaupleb hetkel 0,9680 tasemel.

Täna avaldatakse veel eurotsooni majandussentimendi indeksid ja eurotsooni jaemüügi tulemused ning Saksamaa novembrikuu tehaste tellimuste näidud. Euro on alates teisipäevast olnud tugeva müügisurve all ning on täna kauplemas dollari vastu 0,3% madalamal 1,3105 taseme juures.

USA sessioonil on avaldamisel töötuabiraha taotluste andmed ja Kanada Ivey PMI indeks.

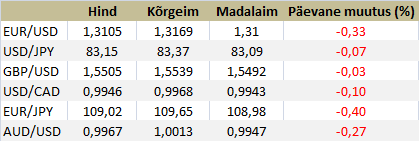

Valuutapaarid kell 9.50:

Risto Sverdlik

Börsipäev 5. jaanuar

Valuutaturu ülevaade

Valuutaturg: ADP töötururaport viis dollari tõusule

Päeval avaldatud Saksamaa ja eurotsooni detsembrikuu PMI teenustesektori indeksid ületasid analüütikute ootusi ja tõusid eelmise kuu näidu suhtes. Alates detsembri algusest on euro kaubelnud vahemikus $1,3000 kuni $1,3400. Eile testis euro vahemiku ülemist piiri, kuid on praeguseks hetkeks kukkunud ligi 250 punkti ja kaupleb täna üle 1% madalamal $1,3160 taseme juures. PMI tulemused ei suutnud eurole tuge pakkuda ja survet on hoopis lisamas Kreeka ja Saksamaa 10-aastaste võlakirjade tulususte uue rekordini laienenud vahe.

USA dollar on teinud täna väga soliidse tõusu: dollari indeks kaupleb hetkel 0,86% kõrgemal 80,36 taseme juures. Dollar sai korraliku tõuke ADP töötururaportist, mille kohaselt lisandus detsembris 297 tuhat uut töökohta, kuigi oodati ainult 100 tuhande töökoha lisandumist.

Enim on dollar tõusnud Šveitsi frangi ja Jaapani jeeni vastu, olles praeguseks hetkeks tugevnenud vastavalt 1,36% ja 1,32%. Ainus valuuta, mille vastu USD ei ole täna tugevnenud, on Kanada dollar, mis kaupleb USD vastu 0,2% madalamal 0,9960 taseme juures.

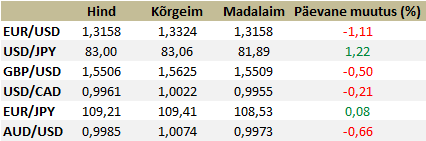

Valuutapaarid kell 16.05:

Risto Sverdlik

Euroopa aktsiaturud ja majandusuudised - järelvaade

Euroopa aktsiaturud liikusid kolmapäevasel kauplemissessioonil miinuspoolel. Aktsiaturge mõjutas Fedi sõnum, et keskpank peab jätkama majanduse stimuleerimist ning Kreeka võlakirjade hoidmise eest nõutava tootluse suurenemine. Stoxx Europe 600 indeks langes 0.9%.

Novembris tõusid tootjahinnad eurotsoonis 0.3% võrreldes oktoobriga ning aasta baasil oli tõus 4.5%. Analüütikud ootasid kuiseks tõusuks 0.3% ning yoy kasvuks 4.4%. Eurotsooni tööstustellimused suurenesid oktoobris 1.4% ning võrreldes eelmise aasta sama ajaga kasvasid 14.8%. Konsensuse ootus oli mom kasv 1.7% ja yoy kasv 18.5%. Kreeka võlakirjade ja Saksamaa võlakirjade tulususte vahe tõusis täna rekordkõrgele tasemele ehk 9.74 protsendipunktini.

Publicis Groupe aktsia kauples -2.2% madalamal, lõpetades neli kauplemispäeva kestnud tõusu. Royal Bank of Scotland Group alandas Staachi & Staachi ja Leo Burnetti reklaamiagentuuride omaniku reitingu „buy“ pealt „hold“ peale. Aegis Group odavnes -2.2%. RBS alandas maailma suurima reklaamipindade ostja soovituse „buy“ pealt „hold“ peale.

ARM Holdings aktsia kauples Londoni börsil +2.5% eilsest sulgumistasemest kõrgemal. Apple iPhone’ile kiipe valmistav ettevõte võib CNBC andmetel olla ülevõtukandidaat Intelile. Allikana viitas CNBC intervjuule NY Times reporteri Andrew Ross Sorkiniga.

Syngeta aktsia kallines +1.4%. Maailma suurim põllumajanduskemikaalide pakkuja sai tuge Põhja-Ameerika rivaali Mosaici oodatust parematest majandustulemustest. Samuti lisas Bank of America Merrill Lynch ettevõtte oma „Europe 1“ nimekirja.

Logitechi aktsia kukkus -5.4%, mis on suurim ühepäevane langus alates juunist. Morgan Stanley langetas ettevõtte reitingu „equal weight“ pealt „underweight“ peale ning vähendas hinnasihi 18.50 frangi pealt 16 frangini.

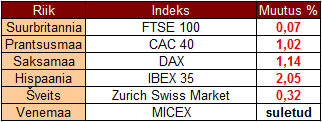

Indeksid seisuga 16:30

Põhjamaade turgude järelvaade

OMX Helsinki börsiindeks langes -0.46% ehk 7748.22 punktini. Venemaale tselluloositehase ehitamise kuulujutte eitanud UPM-Kymmene aktsia langes -0.5%. Suurema käibega aktsiatest tõusis maailma suurima mobiiltelefonide tootja Nokia aktisa +0.9%, Outeteci aktsia kauples -5.1% eilsest sulgumistasemest madalamal ning Wärtisilä oli -3.5% miinuses.

OMX Stockholm börsiindeks kauples -1.01% madalamal ehk 369.36 punktil. Autolivi aktsia langes -2.5%. SEB AB langetas maailma suurima turvapatjade tootja reitingu „buy“ pealt „hold“ peale, öeldes, et ei näe aktsiahinna tõusu tulevikus. Bolideni aktsia kauples -3.1% miinuses. BNP Paribas langetas Rootsi vase- ja tsingikaevandaja reitingu „neutral“ pealt „underperform“ peale, öeldes, et hoolimata tsingi- ja vasehindade positiivsele väljavaatele ei ole Bolideni kasumiväljavaated kõige paremat tulenevalt vähesest geograafilisest diversifitseerimisest ja keskmisest suurematest kuludest. Oriflame’i aktsia odavnes -0.3%. Deutsche Bank tõstis Luksemburgis baseeruva kosmeetikatootja reitingu „buy“ peale.

USA aktsiaturud ja majandusuudised - eelvaade

ADP tööjõutururaport üllatas investoreid

USA aktsiaturud alustasid tänast kauplemissessiooni negatiivselt territooriumilt. Investoritele valmistas üllatuse oodaust parem erasektori tööjõuraport, samuti keskenduti ISM teenuste indeksi näidule.

Täna avaldatud ADP tööjõuraport näitas, et erasektori töökohtade arv detsembris suurenes 297 000 võrra, mis on peaaegu kolm korda enam kui analüütikute oodatud 100 000-line kasv. Teenustesektori töökohtade arv suurenes 270 000 võrra, mis on suurim kuine tõus läbi aegade ning tootmissektori töökohtade arv kasvas 27 000 võrra, mis on suurim tõus alates 2006. aasta veebruarist. Novembris suurenes töökohtade arv erasektoris 92 000 võrra. Raporti kohaselt suurenes töötajate arv tõusis töötajate arv 144 000 võrra keskmise suurusega ettevõtetes, 117 000 võrra väikeettevõtetes ja 36 000 võrra suurettevõtetes. Challenger, Gray & Christmas Inc. andmetel olid koondamised 2010. aastal madalaimal tasemel alates 1997. aastast. Eelmisel aastal koondati 529 973 töökohta, mida on 59% vähem kui 2009. aastal. ISM teenuste indeks tõusis detsembris eelmise kuu 55.0 punkti pealt 57.1 punktini. Analüütikud ootasid tõusu 55.7 punktini.

Atheros Communications (ATHR) aktsia tõusis +1.3%. Qualcomm (QCOM) teatas, et ostab Kalifornia osariigis baseeruva arvutivõrkudega tegeleva ettevõtte $3.2 miljardi eest. Maailma suurim mobiiltelefonide kiipide valmistaja maksab ühe Atherose aktsia eest $45, mis tähendab 21.6% suurust preemiat võrreldes ettevõtte esmaspäevase sulgumishinnaga. Qualcomm soovib tehingu tulemusel parandada oma turuosa nutitelefonide ja tahvelarvutite kiipide turul, millele prognoositakse käesoleval aastal suurt kasvu tulenevalt konkurentsist Apple iPadile. Qualcommi aktsia oli +1.1% plussis.

Alcoa (AA) aktsia langes -2.3%. Citigroup langetas maailma suurima alumiiniumitootja „buy“ pealt „hold“ peale, viidates ettevõtte valuatsioonile. Analüütikud alandasid ka aktsiapõhist kasumiprognoosi $0.19 pealt $0.17 peale, viidates kõrgetele sisendihindadele ja nõrgale dollarile. Hinnasiht jäeti $17 peale. JP Morgan aga tõstis Alcoa neljanda kvartali kasumiprognoosi, viidates tõusnud metallihindadele. JP Morgani reiting Alcoale on „overweight“. Alcoa teeb oma tulemused teatavaks esmaspäeval.

Family Dollar Stores (FDO) aktsia kauples -7.1% madalamal. Ettevõte teatas, et majandusaasta esimese kvartali kasum tõusis 9.9% tänu suurenenud klientide arvule ja nõudlusele kommide ja toidu järele. Siiski jäid tulemused analüütikute ootustele alla. Kvartaalne kasum ulatus $74.3 miljonini ehk $0.58 aktsia kohta. Müügitulud tõusid 9.5%, küündides $2 miljardini. Võrreldavate poodide müük suurenes 6.9%. Analüütikud ootasid aktsiapõhiseks kasumiks $0.61 ja käibeks $1.98 miljardit. Oodatust väiksema kasumi põhjustasid madalamal brutomarginaalid ja kõrgemad transpordikulud. Käesoleva kvartali kasumiks prognoositakse $0.92-$0.97 aktsia kohta vs konsensuse ootus $1.00.

Kulla hind langes -0.7%, kaubeldes $1369 tasemel ning nafta hind odavnes -0.8%, olles $88.7 juures.

Indeksid seisuga 17:00

Vallo Lees

Uudised:

Osariikide maksutulud paranemas

Kuidas läks 2010. aasta prognoosimine?

Doug Kass: üllatused 2011. aastal

Tweet