Pärast 16 kuulist eemalolekut naaseb General Motors tagasi börsile. Kauplemine USA autotootja aktsiatega algab neljapäeval vana sümboli GM alt. Tegu on läbi aegade USA suuruselt teise IPOga ning nõudlus aktsiate järele on väga suur, mida näitab mitmekordne aktsiate ülemärkimine.

Pärast 16 kuulist eemalolekut naaseb General Motors tagasi börsile. Kauplemine USA autotootja aktsiatega algab neljapäeval vana sümboli GM alt. Tegu on läbi aegade USA suuruselt teise IPOga ning nõudlus aktsiate järele on väga suur, mida näitab mitmekordne aktsiate ülemärkimine.

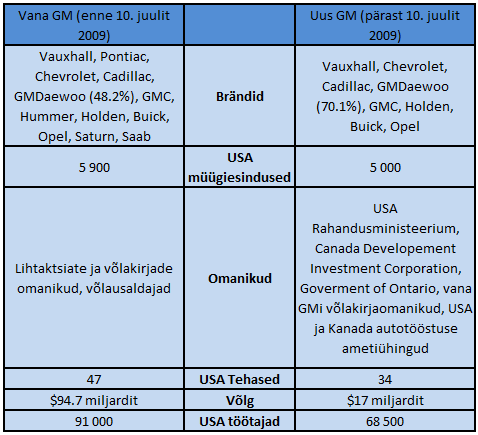

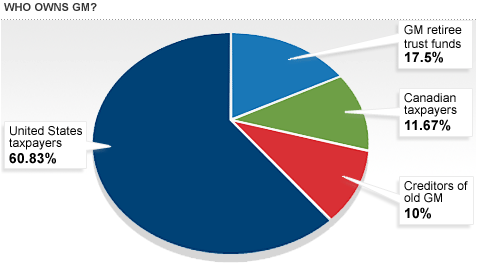

General Motors sattus finantskriisi ajal tõsistesse raskustesse ning 2009. aasta 1. juunil läks ettevõte pankrotikaitse alla. Pankrotikaitse taotluse esitamise hetkel oli GMi varade mahuks $82.29 miljardit ning võlgasid oli ettevõttel $172.81 miljardi eest. Pärast seda osteti USA valitsuse organiseeritud päästeplaani raames General Motorsi käimasolevad äritegevused ning sellest sai „uus“ GM. Brändide ja tegevuste ostu toetas USA rahandusministeerium laenudega $50 miljardi ulatuses, mis andis USAle 60.8% suuruse osaluse uues General Motorsis. 10. juuliks oli restruktureerimisprotsess lõppenud ning vana GM varad kokku ostnud Vehicle Acquisition Holdings LLC muutis oma nime Genreal Motors Company LLCks ning vana GMi nimi muudeti Motors Liquidation Company’ks ning see ettevõte jätkas pankroti protseduure. Uus GM ei ole aga antud pankrotiprotsessiga kuidagi seotud. Praegu kauplevad pankrotis General Motorsi aktsiad sümboli MTLQQ all 27 sendi juures ning võivad lõpuks täiesti väärtusetuks muutuda.

Järgnevalt on välja toodud ka vana ja uue General Motorsi erinevused ning GMi praegune omanikestruktuur.

Allikas: Wikipedia

Allikas: CNN Money

Pärast pankrotikaitse alt väljumist on General Motors taassündinud ning muutunud väga kasumlikuks ettevõtteks. USA suurim autotootja teenis käesoleva aasta kolmandas kvartalil $2 miljardit kasumit ning ettevõtte bilansis ilutses $35 miljardi suurune rahahunnik. Muidugi on selle raha taga valitsuse $49.5 miljardi suurune laen, millest $9.5 miljardit on General Motors juba USA rahandusministeeriumile tagastanud. Aktsiate esmase avaliku emissiooni käigus plaanib rahandusministeerium oma osaluse vähendada 43%ni ning aktsiate müügi käigus saavad USA maksumaksjad kahjumit hinnanguliselt $3.5 miljardit. Rahandusministeeriumi ametniku Lazard Freresi sõnul ollakse nõus vastu võtma kahjumit, sest tegutsetakse Obama administratsiooni eesmärgist lähtuvalt, milleks on väljuda valitsuse investeeringutest nii kiiresti kui praktiliselt võimalik. Selleks, et maksumaksjad saaksid GM aktsiate müügilt nullkasumit, peaks hind tõusma $43.67 peale.

General Motors plaanis alguses IPO käigus müüa 365 miljonit aktsiat. Eile aga teatati, et kogust suurendati 31% võrra ehk kokku müüakse 478 miljonit aktsiat. Nimelt müüb USA rahandusministeerium lisaks 95 miljonit aktsiat ja Ameerika Autotööstuse Ametiühing lisas omalt poolt 18 miljonit aktsiat. Algselt prognoositi hinnavahemikuks $26-$29, kuid üleeile tuli teade, et seoses suure nõudlusega kergitatakse hinnavahemik $32-$33 peale. Juhul kui hinnaks kujuneb $33, siis oleks IPO maht ca $15.8 miljardit, mis teeks sellest läbi aegade teise USA aktsiate avaliku emissiooni Visa (V) $19.7 miljardilise IPO järel. Ettevõtte turuväärtuseks kujuneks seega ca 50 miljardit. Lisaks sellele on IPO läbiviijatel võimalus kasutada optsiooni, mille rakendamisel müüakse veel 70.8 miljonit aktsiat. Juhul kui optsioon käiku läheb, väheneb valitsuse osalus 33%ni. Lisaks sellele pakutakse emissioonis $4 miljardi väärtuses eelikaktsiaid, millest saavad lihtaktsiad. Koos eelisaktsiatega ja ülemärkimise optsiooni kasutamisega müüakse $33se hinna juures $22.7 miljardi eest aktsiaid. Maailma suurima IPO, Agriculuture Bank of China IPO käigus müüdi $22.1 miljoni eest lihtaktsiaid.

Kusjuures on igati tõenäoline, et aktsiate esmaemissiooni hind jääb prognoositud vahemiku ülemisse äärde, sest eelmise nädala lõpul tuli teade, et IPO on juba mitmekordselt ülemärgitud. Nimelt peaks nõudlus aktsiate järgi küündima ca $60 miljardini ning sellele tuleb aina lisa. Allikate sõnul peaks jaeinvestorite osalus IPOs jääma 20-30% kanti. Lähis-Ida ja Aasia fondide nõudlus peaks jääma $2 miljardi kanti. Hiina suurim autotootja SAIC Motor Corp omandab IPO käigus ca 1% suuruse osaluse. Kokku peaks välisinvestorite kätte minema ca 16% IPOs müüdavatest aktsiatest. Tegemist on USA valitsuse jaoks väga tundliku teemaga, sest Hiina ettevõtted on omandamas järjest suuremaid osalusi Lääne ettevõtetes. Näiteks 2007. aastal ostis China Investment Corp 9.9% suuruse osaluse Morgan Stanleys ning hiljuti võttis Pacific Century Motors üle GMi endise roolimehhanismide üksuse. Rahandusministeerium kõnnib noatera peal, sest välisinvestorite meelitamine IPOsse on üheks võtmeteguriks eduka emissiooni korraldamises. Teisalt kardetakse aga poliitilist pahameelt, kui välismaistel investoritel lubatakse omandada märkimisväärne osalus ettevõttes pärast seda, kui USA maksumaksjad laenasid ettevõttele $50 miljardit, et ettevõtete restruktureerida.

Uuel General Motorsil on läinud päris hästi. Koos SAIC Motoriga omatakse Hiinas ehk maailma suurimal ja väga kiirelt kasvaval autoturul liidripositsiooni ja ka Põhja-Ameerika äritegevus toodab kasumit. Nagu eespool öeldud, oli kolmanda kvartali puhaskasum $2.16 miljardit, müügitulud küündisid $34.1 miljardini. Ettevõtte tegevjuht Dan Akerson, kes võttis juhtimise üle 1. septembril, ütles, et GM suudab teenida märkimisväärset kasumit hoolimata sellest, et USA automüügi kasvumäär on ca 30% madalam kriisieelsest ajast. Selle taga on ettevõtte kulude vähendamine pankroti läbi ning kõrgemad autode müügihinnad.

Põhja-Ameerika tegevuse ärikasum suurenes võrreldes teise kvartaliga 33% ehk $2.13 miljardini. Perioodil 2005-2008 oli ettevõtte kahjumiks $82 miljardit. Tootmine suurenes samuti 33% ehk 707 000 sõidukini, kusjuures veoautode tootmine suurenes 51%. GM ütles investoritele, et kui USA autode müük peaks taastuma endiste rekordkõrgetele tasemetele suudab ettevõtte teenida $19 miljardit ärikasumit. USA kergsõidukite müük saavutas kõrgtaseme 2000. aastal, mil aastas müüdi 17.4 miljonit sõidukit. Rahvusvahelised müügitulud aga langesid 3.9%, ulatudes $646 miljonini. Kahjum Euroopa regioonist suurenes $559 miljonini, mis on enam kui kolm korda rohkem kui teise kvartali $160 miljoni suurune kahjum. Selle aasta kolme kvartaliga on GM Euroopa üksus saanud $1.2 miljardit kahjumit. Kolmandas kvartalis genereeris ettevõte $2.62 miljardi ulatuses vabasid rahavoogusid.

General Motors aga hoiatas, et neljanda kvartali ärikasum on madalam võrreldes eelnevate kvartalitega. Põhjuseks uute mudelite turuletoomise ja ehitamisega seotud kulutused. Nimelt tutvustab GM käesolevas kvartalis kahte uut mudelit – Chevrolet Volt ja Chevy Cruze. GM koos oma Hiina partnerettevõtetega võivad praeguse tempo jätkudes käesoleval aastal Hiinas müüa 2 miljonit autot. Ühisettevõtetega Hiinas on aasta algusest kuni septembrini ettevõte teeninud dividenditulu $1.1 miljardit. Ettevõtte keskendub ka niinimetatud BRIC (Brasiilia, Venemaa, India ja Hiina) turgudele, kus GMi konsolideeritud turuosa peaks olema 13%. Talle järgneb Volkswagen 11.1 protsendiga. General Motors on vähendanud oma USA töötajate tööjõukulusid $5 miljardini vs $16 miljardit 2005. aastal. Pensionikohustused töötajate ees 30. septembri seisuga olid $29 miljardit.

Paljusid turuosalisi huvitab ka võrdlus Fordiga (F). Juhul kui General Motorsi aktsiahind oleks $33, kaupleks ettevõtte, arvestades jooksva üheksa kuu puhaskasumit, 7.8 kordsel 2010. aasta kasumil. Ford kaupleb aga 8.2 kordselt 2010. aasta oodataval kasumil. Vaadates ajalugu, siis 2000-2004 oli GMi P/E suhe 10.3 vs Fordi P/E suhe 13. Pankrott on GMi bilansile kõvasti kaasa aidanud, viies ettevõtte võla $5.4 miljardini, kusjuures suuremaid maksetähtaegu enne 2015. aastat ei ole. Fordil on aga väiksemad pensionimaksete kohustused, ulatudes $12 miljardini.

Analüütikute arvamusi GMi valuatsiooni kohta on väga palju erinevaid. Näiteks viitavad vanad GMi võlakirjad analüütikute sõnul, et aktsiate õiglane väärtus on $30-$40 vahemiku keskpaigas või isegi kõrgemas ääres. Morningstari analüütik David Whiston pakub aktsia väärtuseks koguni $44. Jim Cramer aga soovitab osta GMi asemel Fordi aktsiaid, kuna viimasel paaril aastal on Ford GMilt turuosa võitnud ning see trend peaks jätkuma. Samuti toob ta välja, et kuigi GMil on väga hea positsioon arenevatel turgudel, on Fordi potentsiaal seda suurem.

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet