Tumenevad pilved euroala kohal, mida mure mitme liikmesriigi fiskaalse seisundi pärast on tekitanud, süvendasid läinud nädalal müügisurvet globaalsetel turgudel ning kukutasid euro vahetuskursi dollari suhtes alla 1.37. Viimase 10%line langus möödunud kahe kuu jooksul ei pruugi sellega veel läbi olla.

Tumenevad pilved euroala kohal, mida mure mitme liikmesriigi fiskaalse seisundi pärast on tekitanud, süvendasid läinud nädalal müügisurvet globaalsetel turgudel ning kukutasid euro vahetuskursi dollari suhtes alla 1.37. Viimase 10%line langus möödunud kahe kuu jooksul ei pruugi sellega veel läbi olla. Ükskõik kui siirast pühendumust Kreeka poliitikud eelarvepuudujäägiga võitlemisel ka ei näitaks, ilmestab euro kukkumine kaheksa kuu põhjadele, et seda pole turgude arvates võimalik ilma välisabita teostada. Hirm võimaliku võlakriisi ees on uuesti tähelepanu alla toonud ka Hispaania ja Portugali, kelle sarnaselt keeruline fiskaalne seis tingis reedel maksejõuetuse vastu ostetavate kindlustuste (CDS) kallinemise rekordilistele tasemetele.

Viimase aja sündmuste valguses ei usu Morgan Stanely, et nende varasem EUR/USD 2010.a 1.32 hinnasiht enam vett peab ning tõenäolisemaks loetakse nüüd juba 1.24 tasemele jõudmist.

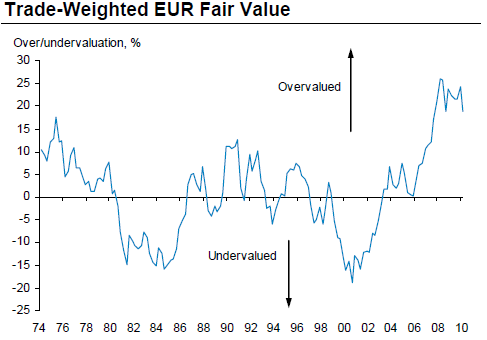

Edasise languse suurt tõenäosust põhjendab euro efektiivse vahetuskursi (euro väärtus peamiste kaubanduspartnerite valuutadega võrreldes) jätkuv ülehinnatus, mis on ühe tegurina aidanud kaasa eurotsooni siseste pingete kasvule. Morgan Stanley mudelite järgi oleks Euroopa majandus- ja rahaliidu (EMU) nõrgematel majandustel kriisi jooksul olnud eeldavalt ka nõrgem koduvaluuta, kui poleks kasutusel ühisraha. Problemaatilised riigid on eeskätt Hispaania, Portugal ja Itaalia, kes pole konkurentsivõime osas suutnud Saksamaa ja Prantsusmaa kannul püsida.

Allikas: Morgan Stanley

Nii näiteks on Hispaania tööjõu tootlikkuse kasv alates EMU loomisest olnud kõigest pool Saksamaa omast (0.7% aastas versus 1.4%) ja samal ajal on tarbijahinnad kallinenud kaks korda kiiremini (3.2% versus 1.6% aastas). Kuigi suur osa turu praegusest tähelepanust koondub Kreeka fiskaalprobleemidele, ei saa antud kontekstis viimasele väga suuri etteheiteid teha tänu võrdlemisi korralikule tootlikkuse kasvule, mis on alates 2001. aastast jäänud keskmiselt 2.4% juurde.

Kuna Hispaanial ja Itaalial ei ole võimalik enam vahetuskursile toetuda, peaksid need riigid praeguste trendide ümberpööramiseks läbima keerulise disinflatsioonilise ja vahest ka kõrgema tööpuudusega perioodi, et saavutada kõrgemat tootlikkust ja suurendada konkurentsivõimet. Paraku ei tule ülehinnatud euro neile antud protsessis kasuks.

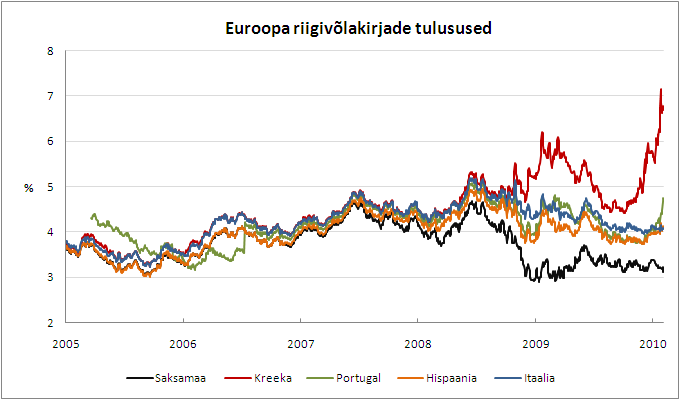

Omad piirid seab majanduskriisi jooksul halvenenud fiskaalne positsioon, mille edasine jätkusuutlikkus on mitmete EMU riikide puhul iga päevaga järjest suurema küsimärgi ette seatud. Allolevalt graafikult on näha, kuidas võlgadesse mähitud liikmesriigid peavad uute summade laenamiseks investorite riskikartlikkuse kinni maksma kõrgema intressiga. Kallinev kapital ja fiskaalpoliitika karmistamise vajadus ajal, mil majanduslik taastumine on alles savijalgadel, annab suure tõenäosusega tagasilöögi kasvuväljavaadetele.

Euroala nõrgemate liikmete olukord seab riski ette edasise arengu ka tugevamates majandustes, mille pangandussektor on käesoleval kümnendil jõudsalt piiriülest haaret laiendanud. Morgan Staley andmetel omab nii Saksamaa kui Prantsusmaa pangandussüsteem Lõuna-Euroopa riikides suhteliselt mastaapset varade mahtu, esindades vastavalt 21.8% ja 32.1% SKTst, mis surve alla sattudes hakkab kahjustama ka emariigi väljavaateid.

Hoolimata sellest, et Euroopa Komisjon kiitis heaks Kreeka ambitsioonika plaani vähendada 12.7%list eelarvepuudujääki 2012. aastaks alla kolme protsendi ning Euroopa Keskpanga president Jean-Claude Trichet juhtis viimasel kohtumisel tähelepanu euroala kõigest 6%lisele eelarvedefitsiidile 2010. aastal (oluliselt vähem võrreldes USA või Jaapaniga, kus vastav näitaja peaks küündima üle 10%), kipuvad turud juhinduma pigem USA hoogustuvast majanduskasvust ja hindavad tõenäoliseks, et eurot rõhuvad erisused EMUs ei kao niipea.

EUR/USD kurss

Allikas: Bloomberg

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet