Seistes silmitsi juba piisavalt suurte sisemiste pingetega, asetavad viimaste nädalate jooksul uuesti päevavalgele kistud intrigeerivaid lood, kuidas mitmed Euroopa riigid on pankade abil peitnud oma eelarve defitsiidi ja võlakoorma tegelikku nägu, regiooni veelgi halvemasse valgusesse

Seistes silmitsi juba piisavalt suurte sisemiste pingetega, asetavad viimaste nädalate jooksul uuesti päevavalgele kistud intrigeerivaid lood, kuidas mitmed Euroopa riigid on pankade abil peitnud oma eelarve defitsiidi ja võlakoorma tegelikku nägu, regiooni veelgi halvemasse valgusesseÜsna huvitava loo on nädalavahetusel avaldanud The New York Times ja kuigi iseenesest on innovaatilise raamatupidamise kasutamine defitsiidi- ja võlakordajate pehmendamisel juba aastaid tagasi tuliseid diskussioone tekitanud, tuleks NYTimes’i artikli puhul asetada rõhk eelkõige sellele, et võlgade maskeerimist pole minevikus kasutanud pelgalt Kreeka, vaid sarnastel eesmärkidel on tosinaid derivatiivlepinguid sõlmitud terves regioonis.

Poliitikute jaoks muudab tuletisinstrumendil põhineva tehingu atraktiivseks fakt, et pangad annavad raha ette ära valitsuse tulevaste maksete alusel, mida ei kajastata bilansis laenuna. See aga muudab finantsseisu hindamisel pildi ähmasemaks investorite ja regulatiivorganite jaoks, kellel puudub selge arusaam riigi tegelikest kohustustest.

Mäletatavasti tekitas palju vaidlusi Kreeka ja Itaalia ühinemine euroga, kuna Maastrichti kriteeriumitele vastavate võla- ja defitsiidikordajate saavutamiseks ei kasutatud mitte traditsioonilisemat maksude tõstmist või avaliku sektori kulutuste vähendamist, vaid puudujääke vähendati kunstlikult tuletisinstrumentide abil.

Tänu 1996. aastal JPMorganiga sõlmitud soodsale valuuta swapile õnnestus Itaalial üsna edukalt ja täiesti legaalsel teel pidevalt defitsiidis olnud eelarve kriteeriumite täitmise hetkeks jonksu saada. Itaalial tuli hiljem maksta küll kõrgemaid kuponge (lepingus sätestatud kunstlikult madalama vahetuskursi tõttu), kuid võlakoorem oli sellevõrra madalam.

Eurostati illustratiivne näide aitab seda tehingut veidi paremini lahti seletada. Ütleme, et riik emiteerib 100 miljoni euro väärtuses võlakirju, vahetab need kunstlikult madala kursi järgi dollariteks (näiteks 1.34) ning kannab selle kõrgema hetkekursi 1.37 juures kohustusena oma bilanssi, mis teeks võla raamatupidamislikuks väärtuseks 97.8 miljonit eurot. Seega swap-lepingu osapool on valitsusele oskuslikult laenanud ülejäänud 2.2 miljonit eurot, mida aga ei arvestata riigi koguvõla sisse.

Veelgi loomingulisemaks kujunes 2001. aastal Kreeka raamatupidamine, kui vajaliku rahasumma saamiseks otsustati hüpoteegi alla panna riigi kiirteed ja lennujaamad. Spetsiaalselt Kreeka jaoks loodud finantsinstrument täitis Kreeka rahakoti vajaliku summaga, ent vastutasuks loobuti õigusest koguda teatud perioodil lennujaamamaksusid. 2000. aastal sõlmitud sarnane leping suunas investeerimispanga kontole aastateks riiklikud loteriitulud. Tehinguid klassifitseeris Kreeka mitte laenudena, vaid müügina.

Nagu NYTimes toob välja, võitleb Eurostat antud probleemiga juba pikka aega, olles 2002. aastal sunnitud muutma raamatupidamisreegleid selleks, et tõsta õigele bilansireale tehingud, mis kippusid varem järelvalveorganite tähelepanu alt välja jääma, kuna neid kajastati vara müügina. Euroopa valitsused reageerisid reeglite muudatustele ning kajastasid kahtlased tehingud ümber laenudeks, kuid veel 2008. aastalgi tuvastas Euroopa Liidu statistikaamet teatud juhtudel väärtpaberistamise operatsioone, mis olid arvatavasti loodud sarnaste raamatupidamistrikkide saavutamiseks.

Eelneva põhjal võib järeldada, et nö peidetud laenamine läbi tuletisinstrumentide pakub riigile ajutist likviidsuse paranemist, langetab võlakoormuse näitajat ja kaunistab eelarvet, kui tehinguid ei kajastata täies mahus kohustustena. Kuid Standard & Poor’s rõhutas juba 2002. aastal, et summa summaarum ei oma laenuswapid fiskaalsele paindlikkusele mitte positiivset mõju, vaid pigem vähendavad läbipaistvust ning õõnestavad usaldust riigi raamatupidamise vastu.

Eelneva põhjal võib järeldada, et nö peidetud laenamine läbi tuletisinstrumentide pakub riigile ajutist likviidsuse paranemist, langetab võlakoormuse näitajat ja kaunistab eelarvet, kui tehinguid ei kajastata täies mahus kohustustena. Kuid Standard & Poor’s rõhutas juba 2002. aastal, et summa summaarum ei oma laenuswapid fiskaalsele paindlikkusele mitte positiivset mõju, vaid pigem vähendavad läbipaistvust ning õõnestavad usaldust riigi raamatupidamise vastu.

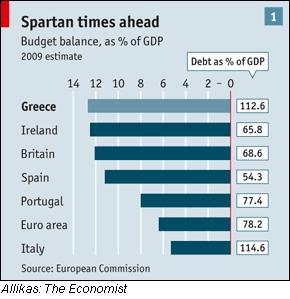

Praeguses olukorras, kus valitsused Ateenas, Madridis ja Lissabonis annavad lubadusi vähendada Maastrichti kriteeriumitest oluliselt kõrgeimaid võla- ja defitsiidinäitajaid, on investorite usaldus kriitiliselt tähtis. Igasuguste vahetuslepingute ilmsikstulek võib tähendada, et riigi tegelik võlakoorem on arvatust kõrgem. Suurenenud risk annab aga investoritele põhjust küsida kõrgemat intressi, destabiliseerides laenuturgu mitte ainult antud riigis, vaid levitades hirmu ka teistes, sama problemaatiliste finantsnäitajatega Euroopa maades.

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet