USA Föderaalreservi hinnangul on riigi majandus jätkuvalt liiga nõrk, et intressimäärasid tõsta. Märgatavalt optimistlikumad on investorid, kes on üha kindlamad majanduskasvu tugevas taastumises ja intressimäärade tõusus.

Eelmisel nädalal tõstis USA Föderaalreserv pankadele antavate abilaenude intressimäära 0.25% võrra 0.75% peale. See teeb pankade jaoks laenamise USA Föderaalreservist kallimaks, kuid ei ole siiski võrreldav Föderaalreservi poolt määratud põhiintressi (federal funds rate) tõstmisega, mis mõjutab laiemalt pankade laenutegevust. Normaalsetes majandustingimustes on Föderaalreservi poolt antavate abilaenude intressimäär olnud umbes protsendi võrra kõrgem Föderaalreservi poolt määratud põhiintressist, mistõttu ei tulnud antud samm turule suure üllatusena. Näiteks kommenteeris BofA Merrill Lynch sündmust järgnevalt:

In a move that seemed to catch the market off guard, the Fed announced on Thursday afternoon that it would raise the discount rate by 25bp to 0.75%. We view this as just another in a long line of “Fed fakes”: market over-reactions to small Fed moves. Creating a normal spread between the discount rate and the Fed funds rate is simply the final step in closing down the liquidity facilities.

Samas näitas Fedi eelmise nädala otsus, et USA majandus on piisavalt tugev erakordsete meetme järk-järguliseks lõpetamiseks. Kindlasti on erakordne ka olukord, kus Fedi poolt kehtestatud põhiintress on vahemikus 0-0.25%. USA Föderaalreservi esimees B. Bernanke on oma viimastes sõnavõttudes lubanud, et lähiajal seda poliitikat ei muudeta. Fed jälgib intressimäärade tõstmisel näiteks inflatsiooni, mis on USAs jätkuvalt väga madal. Samuti pööratakse tähelepanu kommertspankadele laenukraanidele, mida veel ei ole avatud. Loomulikult ei eirata ka koondamisi tööturul, mis tõid veebruaris tarbijausaldusindeksi viimase kümne kuu madalaimale tasemele.

Üks sageli tagaplaanile jääv kõrvalmõju, mida Fed oma monetaarpoliitika tegemisel jälgib, on reaktsioon võlakirjaturul. Näiteks soovib Fed vältida 1994. aasta kordumist, kui esimene intressimäära tõus põhjustas tohutu müügi USA valitsuse võlakirjades. See tõstis valitsuse 10. aastase võlakirja tulususe 5.7% pealt aasta alguses 7.8% peale aasta lõpus. Seekord võib müügisurve valitsuse võlakirjades olla veelgi võimsam, kuna Fed on rakendanud tohutut kvantitatiivset lõdvendamist ja USA valitsuse eelarvedefitsiit on erakordselt suur.

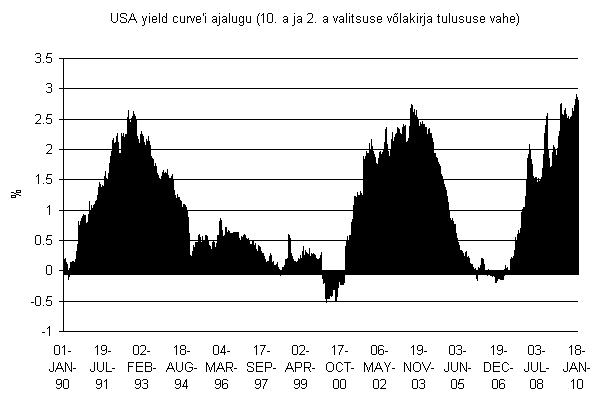

Nullilähedane Fedi intressimäär peab varem või hiljem tõusma hakkama ja see ei tohiks kellelegi üllatusena tulla, sest langusruumi nulli juurest enam pole. Hetkel on ajaloo kõrgeimal tasemel nn yield curve, mis näitab 10-aastase ja 2-aastase USA valitsuse võlakirja tulususe vahet. Tavaliselt on tulnud pikaajaliste valitsuse võlakirjade tulusused allapoole võrreldes lühiajalistega enne majanduslangust, kuna investorid panustavad, et keskpank hakkab intressimäärasid langetama. Nagu järgnev graafik näitab, siis on hetkel yield curve erakordselt kõrgele tõusnud, mis näitab omakorda, et investorid panustavad intressimäärade tõusule ja majanduskasvule.

Mikk Taras

Tweet