USA on krediidireitingu langetamise juttude subjektiks olnud aastaid ning ka meie lehel on sellest varem kirjutatud. Ent aeg möödub, eelarvedefitsiit ja võlakoorem küündivad nüüd juba kõrgeimale tasemele alates Teisest maailmasõjast, kuid Ühendriikide riigivõlakirju ehib jätkuvalt 1917. aastast muutmatuna püsinud AAA.

USA on krediidireitingu langetamise juttude subjektiks olnud aastaid ning ka meie lehel on sellest varem kirjutatud. Ent aeg möödub, eelarvedefitsiit ja võlakoorem küündivad nüüd juba kõrgeimale tasemele alates Teisest maailmasõjast, kuid Ühendriikide riigivõlakirju ehib jätkuvalt 1917. aastast muutmatuna püsinud AAA. Paljud argumenteerivad, et mõni USAga sarnases fiskaalolukorras olnud riik oleks juba ammu kolmest A-st ilma jäänud, kuid me ei saa väita, et oma sõjalise, majandusliku ja poliitilise võimekuse juures on Ühendriikide puhul tegu riigiga, nagu iga teisegagi. Õigustatult tõdevad analüütikud ja majandusteadlased, et USA on liiga kaua viivitanud fiskaalse seisundi parandamise nimel karmide kuid vajalike sammude astumisega. Samas on ka keeruline ette kujutada, mis hakkaks juhtuma, kui kolmest A-st jääb järgi kaks. Millises ulatuses tõusevad laenukulud ja kas tagajärjena leiab aset välisinvesteeringute tohutu väljavool? Kuivõrd peab valitsus veelgi enam lootma keskpanga printerile ja milliste numbriteni võiks siis küündida inflatsioon?

Timothy Geithner laseks tõenäoliselt ainult üle oma laiba USA krediidireitingut alandada aga sellegipoolest on huvitav visata pilk peale Moody’se eelmisel nädalal avaldatud raportile, milles reitinguagentuur tõdeb, et kui asjalood ikkagi väga halvaks kipuvad minema, võidakse siis reitingut ühe pügala võrra alandada.

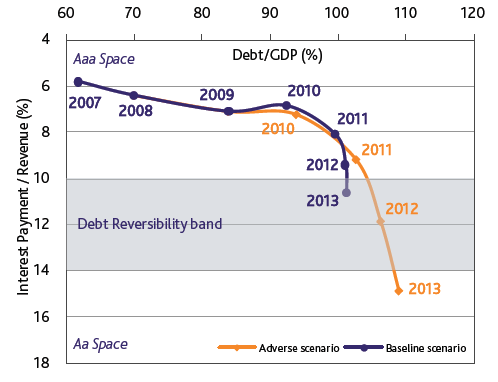

USA fiskaalne seis ning võimalik tulevik peegelduvad hästi allolevalt graafikult, kus horisontaalsel teljel on võlakoormus (% SKTst) ning vertikaalteljel intresside suhe riigieelarve tuludesse. Seega, mida madalamale kõver sukeldub, seda kiiremini ähvardab langeda ka krediidireiting. Harilikult ei pea seda kartma, kui intresside suhe tuludesse jääb ühekohaliseks. Alanemine kahekohalise protsendini toob juba suurema tõenäosusega kaasa reitingu kärpe. Nii juhtus näiteks Iirimaaga 2009.a juulis.

Allikas: Moody's

USA puhul on näha, et Moody’se baasstsenaariumi kohaselt kukub intresside suhe valitsuse tuludesse 2007.a 6%-lt 2013. aastaks pea 11%-ni, jõudes tumedama tooniga tähistatud alani, mis ei tingi kohe küll reitingu langetamist AA peale, ent nõuab valitsuselt juba otseseid jõupingutusi tekkinud olukorra parandamisel.

Lõppkokkuvõttes sõltub krediidireitingu saatus väga palju sellest, millise kasvutempo USA majandus järgnevatel aastatel saavutab ning kuidas valitsuse eelarve tulude tõus fiskaalsele konsolideerumisele kaasa aitab. Käesoleval aastal arvestab USA 2.7%lise SKT kasvuga. Kui aga varudest tingitud positiivne efekt järgnevate kvartalite jooksul väheneb ja USA tarbija vanade kulutamisharjumuste juurde väga meelsasti ei naase, võib majanduskasv järgnevatel aastatel olla oodatust madalam ning tingida domineeriva tegurina oranži joonega märgitud stsenaariumi, kus 2013.a vaataks vastu juba 15%line intresside ja tulude suhe ning tõenäoliselt ka madalam krediidireiting.

Üldplaanis tõdeb aga Moody’s, et otseselt pole suuremad riigid (lisaks USAle ka Suurbritannia, Saksamaa ja Prantsusmaa) kõrgeima krediidireitingu kaotamise ohtu veel sattunud. Stabiilset väljavaadet säilitades ütleb reitinguagentuur, et paljudel juhtudel AAA reitinguga valitsuste võlakoormus halveneb silmnähtavalt, ent hetkel võidakse seda veel lubada, kuna tagajärjena ei nähta laenukulude tõusu. Ent viimane stsenaarium pole siiski välistatav isegi majanduse taastumise jätkudes.

Reitinguagentuuri sensitiivsusanalüüs näitas, et laenukulude suurenemise tagajärjel võib võlakoorem kiiresti kasvada eriti nende riikide puhul (nagu USA), kellel on tarvis lähiaastatel suurt osa oma võlast üle rullida. Tagasimakse võime on oluline tegur krediidireitingu määramisel ning praeguse AAA reitingu säilitamiseks tuleb suurriikidel tõestada selle väärikust.

Kui eespool tuli juttu krediidireitingute õigsusest, siis tunnustatud investeerimisspetsialist Marc Faber on üks neist, kes praeguseid tähti tõsiselt ei võta. Arvestades USA kõrget võlakoormust, eelarve puudujääki ning potentsiaalseid tulevikukulusid (nagu näiteks tervishoiureform), poleks Ühendriikide reiting tema meelest mitte AAA, vaid pigem rämpsvõlakirja vääriline, kui USA oleks ettevõte ning omaks korralikku raamatupidamist.

Marc Faber on veendunud, et Kreeka saaga on kõigest algus ning järgmine kriis saab olema seotud valitsuste võlgadega, kuna intressikohustused võivad 10 aastaga jõuda mitmel pool 30-50%ni maksutuludest. Alles siis, kui on toimunud suur kokkuvarisemine, lõppeb turgude uputamine krediidiga. Seniks jätkavad aga valitsused raha trükkimist, mis viib väga kõrge inflatsioonini ning vähendab uute stiimulpakettide mõju majanduse turgutamisel.

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet