Hiinast sai eelmisel aastal maailma suurim eksportija. Lisaks odavale tööjõule aitab Hiina eksportijaid odav valuutakurss, mis teeb välismaalastele Hiina kaubad soodsamaks. Tugeva majanduskasvu taustal on aga selge, et kauaks jüaani kurss nii odavaks ei jää.

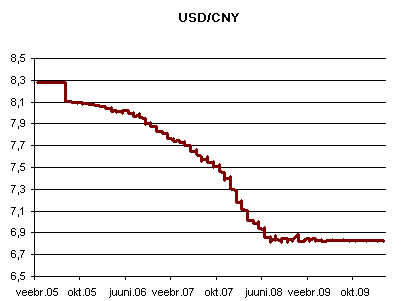

Majanduskriisi saabudes otsustasid Hiina poliitikud 2008. aastal fikseerida jüaani kursi dollariga, mis aitas neil rasked ajad ilma paaniliste liikumisteta valuutakursis üle elada. 2009. aastal hakkas aga dollar nõrgenema, mis oli Hiina eksportijatele positiivne üllatus. Dollari nõrgenemine tähendab fikseeritud kursi tõttu ka jüaani nõrgenemist teiste valuutade suhtes. Nõrgem valuutakurss aitab omakorda tõsta välismaalt saadavaid tulusid kohalikus valuutas ja parandab eksportijate konkurentsivõimet, kuna nende kaup muutub teistes riikides odavamaks.

Kuna valuutakurss odavneb teiste valuutade suhtes, siis jääb keegi selles alati ka kaotajaks. Viimasel ajal pole möödunud ühtegi tippkohtumist, kus Euroopa ja USA poliitikud ei tuleta hiinlastele meelde, et odav jüaan teeb lääneriikide eksportijate elu raskeks ja jüaani kallinemine oleks maailmamajandusele hädavajalik.

Hiinlaste vaatenurgast aitaks kallim jüaan suurendada nende ostujõudu, võimaldades neil odavamalt importkaupa soetada. Jüaani madalat ostujõudu näitab ilmekalt The Economisti Big Mac indeks, mis arvutab, milline peaks olema erinevate riikide valuutakurss, et hamburger maksaks USA dollarites igas riigis sama palju. Indeksi järgi on Hiina jüaan ostujõu alusel suurematest valuutadest maailmas kõige odavam. Kallim jüaan teeks hiinlaste jaoks erinevad importkaubad soodsamaks, mis on üks vajalik samm suurendamaks tarbimise osakaalu Hiina majanduses. Hetkel sõltub Hiina majandus liigselt investeeringutest ja eratarbimise osakaal on kõigest 35% SKPst (OECD riikides moodustab eratarbimine reeglina 55% SKPst).

Laiemalt vaadates oleks jüaani kallinemine hea maailmamajanduse tasakaalustamiseks. Hiinlaste ostujõu suurendamine tekitaks majanduses lisanõudlust, mis kompenseeriks võlgades USA tarbijate kõrgemat säästumäära. Hiinlaste suurem ostukorv tekitab omakorda suuremaid võimalusi lääneriikide eksportijatele. Ideaalis võimaldaks see vähendada suurt jooksevkonto ülejääki Hiinas ja parandada jooksevkonto puudjääki lääneriikides.

Sellel aastal on nõudlus lääneriikides tasapisi taastumas ja Hiina eksport on mitmendat kuud järjest tõusnud. Veebruaris kasvas eksport koguni +46% võrreldes eelmise aastaga, mistõttu on loomulik, et Hiina mõtleb üha rohkem valuutakursi muutmise peale. Suurim vihje selle kohta tuli eelmisel nädalavahetusel Hiina keskpanga juhilt Zhou Xiaochuanilt, kes teatas, et jüaani fikseeritud kurss dollariga on kasutusele võetud ainult ajutiselt kriisi ajal. Hetkel impordib Hiina kaudselt läbi fikseeritud vahetuskursi USA rahapoliitikat, mis on selgelt Hiina jaoks liiga liberaalne. Eelkõige näitab hoogustuv inflatsioon ja kinnisvara hindade järsk tõus, et majandust ohustab ülekuumenemine.

Jüaani kallinemine ja sidumine dollari asemel valuutakorviga aitaks meie arvates Hiina ülekuumenemise riske kindlasti vähendada. Hiina tugev majanduskasv tõstab iga päevaga ootusi, et seda ka varsti tehakse. Kõrged ootused toovad omakorda Hiinasse rohkesti spekulatiivset raha, mistõttu ei saa selle edasilükkamisega väga kaua venitada.

Lugu ilmus e24 portaalis.

Mikk Taras

Tweet