Alternatiivenergia sektoril pole hetkel käsil just parimad ajad. Majanduslangus sundis valitsusi kulusid oluliselt kärpima ja paraku kannatasid ka päikeseenergia ettevõtted, kuna nende üheks põhiliseks tuluallikaks on enamjaolt just riikliku finantseeringuga projektid. Siiski leidub antud majandusharus regioone, kus alternatiivenergia tulevik polegi nii tume.

Alternatiivenergia sektoril pole hetkel käsil just parimad ajad. Majanduslangus sundis valitsusi kulusid oluliselt kärpima ja paraku kannatasid ka päikeseenergia ettevõtted, kuna nende üheks põhiliseks tuluallikaks on enamjaolt just riikliku finantseeringuga projektid. Siiski leidub antud majandusharus regioone, kus alternatiivenergia tulevik polegi nii tume.Nimelt tulid Credit Suisse analüütikud eelmisel nädalal välja positiivse sõnumiga Hiina alternatiivenergia ettevõtete kohta. Muu hulgas tõstsid nad ka Trina Solari (TSL) ja GT Solari (SOLR) reitingut "hoia" pealt "osta" peale.

Lisaks ostusoovitusele tõsteti ka TSLi ja SOLRi hinnasihti vastavalt $29 ja $7,50 peale. Mõlemad aktsiad tegid samal päeval läbi märkimisväärse tõusu, mis on omamoodi signaaliks, et turuosalised on sektori suhtes meelt muutmas.

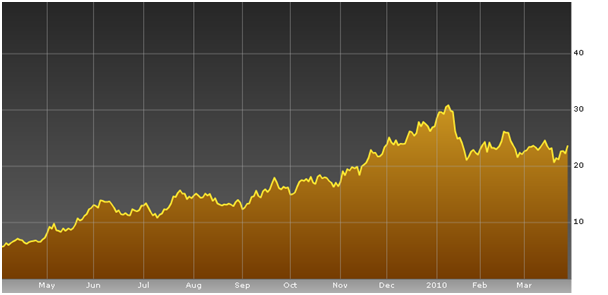

Trina Solari aastane aktsiagraafik

Allikas: Bloomberg

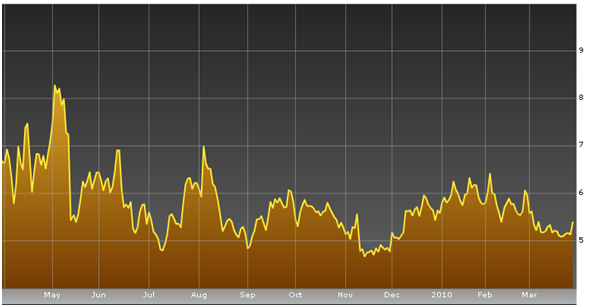

GT Solari aastane aktsiagraafik

Allikas: Bloomberg

Analüütikute sõnul on reitingu muutuse taga eelkõige nõudluse suurenemine, mis peaks võrreldes esimese kvartaliga tõusma 25%. Samuti on väljaspool Saksamaad nõudlus kõrge ja seda eriti Jaapanis, USAs, Belgias, Austraalias ja Itaalias, mis hetkel on analüütikute arvates turuosaliste poolt ka alahinnatud. Teisisõnu on nõudlus nii paljudes riikides märksa tugevam, kui arvatud ja hinnaelastsus seetõttu ka suurem.

Polükristalse räni hind on viimaste nädalate jooksul 3,5% tõusnud ja maksab nüüd $52/kg. Räniplaadid (silicon wafers) on analüütikute sõnul hetkel kõige suurema nõudlusega alamsektor ning nende hind on sellel aastal tõusnud 5-10% (aitab oluliselt ka LDKd ja SOLi).

CSFB analüütikud on veendunud, et mitmed Hiina alternatiivenergia firmad tõstavad oma esimese kvartali tulemustest teatades ka 2010. aasta prognoose. Ühtlasi näevad analüütikud juunis Münchenis toimuvat Intersolarit, kui ühte positiivset katalüsaatorit.

Ka Deutsche Banki analüütikute arvates on Hiina alternatiivenergia ettevõtted paremal positsioonil kui nende Lääne konkurendid ja seda järgnevatel põhjustel:

- Madalad tootmiskulud.

Mängib olulist rolli Hiina ettevõtete kasuks ja Lääne tootjate vastu, kui ASP (average selling price) peaks langema. - Kaubamärgi tuntuse suurenemine.

Ettevõtted nagu Suntech, Trina ja Yingli on kogunud märkisväärsel määral tuntust, mis lubab neil kallimatelt Lääne tootjatelt turuosa ära võtta. Ületootmine tabaks valusamalt teise ja kolmanda järgu tootjaid. - Rohkem OEM äri (original equipment manufacturer).

Kuigi nii mõnedki edasimüüjad või majapidamised eelistavad Lääne kaubamärke, siis näiteks Renesola ja JA Solar peaks sellest ikkagi kasu lõikama, kuna tõenäoliselt ostavad mitmed Lääne kaubamärgid tootmisprotsessi väljast sisse, kuna see on lihtsalt odavam.

Deutsche Banki analüütikud usuvad, et alternatiivenergia sektoris valitseb hetkel kõige suurem oht ületootmise näol, kuna paljud ettevõtted on teatanud agressiivsetest laienemisplaanidest. Samas kõige vähem kannataks seeläbi ilmselt Hiina tootjad, kuna paljud kliendid eelistavad odavamat toodet.

Allikas: Deutsche Bank

DB analüütikud pakuvad välja, et isegi kui juhtivad Hiina päikesemoodulite tootjad kärbiks keskmist hinda 25%, siis aasta lõpus suudaks nad ikkagi säilitada parema kasumlikkuse kui nende Euroopa või Ameerika konkurendid.

Nagu eelpool mainitud, suurendavad tõenäoliselt Hiina tootjad ka oma Lääne konkurentide arvelt oma turuosa ning läbi OEM saavad oma tootmist ka oluliselt suurendada. Näiteks Renesola hiljutine 600MW leping tuli ilmselt mõnelt Euroopa tootjalt, kuid kliendi palvel keeldub ettevõte tellija nime avaldamist. JA Solar tõstis peale oma 2009. aasta neljanda kvartali tulemuste teatamist tellimuste prognoose, kuna ootab rohkem tellimusi neilt Euroopa firmadelt, kes kavatsevad tootmisprotsessi sisse ostma hakata.

Kõige suuremat riski näevad analüütikud olukorras, kui Euroopas haaravad turgu enda kätte aina enam Hiina tootjaid, siis võib see tekitada nurinat poliitikute seas ning parimal juhul võib see endaga kaasa tuua rangemad sanktsioonid kauba importimisel ja halvimal juhul isegi Hiina päikesepaneelide impordi keelu.

Kokkuvõtteks võib öelda, et ka alternatiivenergia sektoris on Hiina ettevõtted mängimas vanale heale kaardile: odav tootmiskulu. Nii nagu on paljudes teistes majandusharudes Hiina firmad kallimad Lääne tooted turult välja puksinud just tänu odavamale hinnale, siis hetkel terendab sama oht ka Euroopa ja USA päikeseenergiat tootvate firmade jaoks. Kuna maailm elab endiselt kokkuhoiu ja säästmise meeleolus, siis paremat stardipositsiooni turu vallutamiseks on Hiina ettevõtete jaoks raske leida. Kuivõrd jätkusuutlik „odav on parem“ mentaliteet on, see jäägu juba tuleviku näidata, kuid investoritel tasub Hiina alternatiivenergiat tootvatel firmadel igal juhul silma peal hoida.

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet