Aktsiate tagasiostmised kasvasid jõudsalt 2004. aastast kuni 2008.a teise kvartalini, kuniks krediidikriis ning sellel järgnenud retsessioon sundisid ettevõtteid oma rahavarudega ettevaatlikumalt ümber käima. Taastunud majandusliku optimismi valguses on aktsiate tagasiostmine uuesti moeasjaks kujunemas.

Aktsiate tagasiostmised kasvasid jõudsalt 2004. aastast kuni 2008.a teise kvartalini, kuniks krediidikriis ning sellel järgnenud retsessioon sundisid ettevõtteid oma rahavarudega ettevaatlikumalt ümber käima. Taastunud majandusliku optimismi valguses on aktsiate tagasiostmine uuesti moeasjaks kujunemas.

Väärtpaberite turult eemaldamise positiivsete ja negatiivsete külgede üle on juureldud palju ning tegelikult pole tänaseni selget konsensust, kas investori jaoks on üleliigse rahavaru jagamine sellisel kujul kasulikum kui näiteks kopsakama dividendi maksmine. Idee kohaselt peaksid firmad aktsiate tagasiostuprogramme käivitades tõdema oma aktsiate alahinnatust. Juhtkonna eesmärgiks on aktsionäride rikkuse suurendamine ja aktsiate tagasiost aitab seda üldiselt ka saavutada. Teisalt annab programm ainult õiguse, kuid mitte kohustuse väärtpabereid tagasi osta ning sellest aspektist eelistaksid aktsionärid pigem raha reaalsete dividendide näol kätte saada. Lisaks küsivad paljud, kuivõrd on programmide taga üheks stiimuliks töötajate ja juhtide kompensatsioonide kunstlik suurendamine, kuna tihti seotakse boonuseid aktsiaoptsioonidega.

Olgu motiivid millised tahes, on aktsiate tagasiostmine hoogustunud just viimastel kuudel, kui üle miljardi dollari suurustest programmidest on teatanud näiteks Qualcomm, Direct TV, Lowe’s, The Gap, Philip Morris. Üheks mastaapseimaks on seni olnud PepsiCo otsus eemaldada 2013.a juuniks turult 15 miljardi dollari väärtuses aktsiaid.

Eelmise aasta neljandas kvartalis ulatus Standard&Poor’s 500 ettevõtete aktsiate tagasiostu maht 47.8 miljardi dollarini, kasvades kolmanda kvartali baasil 37%. Terve aasta peale osteti tagasi 138 miljardi dollari väärtuses väärtpabereid, selgelt vähem võrreldes 2008.a $340 miljardi ja 2007.a rekordilise $589 miljardiga.

Kuna paljud ettevõtted teatavad paralleelselt ka dividendide maksmisest või nende suurendamisest (Starbucks hakkab näiteks jooksvast kvartalist maksma esimest korda oma 38a pikkuse ajaloo jooksul dividendi), peaks see pakkuma investoritele täiendavat kindlustunnet, et olukord majanduses ning turgudel on tõepoolest normaliseerumas. Ühtlasi, vaatamata aktsiaturgude pöörasele tõusule viimase aasta jooksul, peegeldub aktsiate tagasiostmisest ettevõtete hinnang, et praegune mitte kõige soodsam valuatsiooni tase on hea investeerigu tegemiseks siiski veel mõistlik.

Deutsche Bank usub, et ettevõtted on tulevikus üha altimad dividende välja kuulutama/suurendama ning aktsiaid tagasi ostma ja selles valguses toob välja, et aktsionäridele rikkuse tagastamise alusel firmade selekteerimine on tulus investeerimisstrateegia, kuna väljamakseid enim suurendanud ettevõtted on alates 1985. aastast löönud turukeskmist tootlust 3-4% aastas, perioodil 2003-2008 koguni 7%. Ühtlasi on analüüsimaja veendunud, et tagasiostud on sama tähtsad või isegi olulisemad võrreldes dividendimaksetega, kuna need seostuvad väga tugevalt aktsia turukeskmisest parema sooritusega.

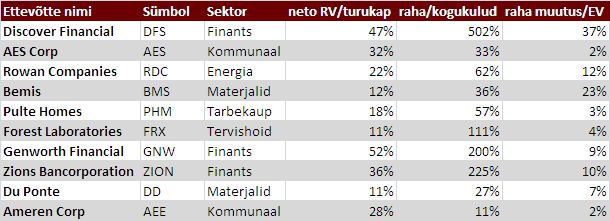

Kuidas tuvastada ettevõtteid, mis võiksid avalikustada suurimaid aktsiate tagasiostuprogramme või tõsta enim dividende suhtena firma turukapitalisatsiooni? Selleks vaatab Deutsche Bank kolme näitajat: 1) kõrge netorahavoo suhe turukapitalisatsiooni; 2) suur rahaliste vahendite muutuse suhe ettevõtte väärtusesse (turukapitalisatsioon + koguvõlg); 3) kõrge rahaliste vahendite osakaal suhtena kogukuludesse.

Allikas: Deutsche Bank

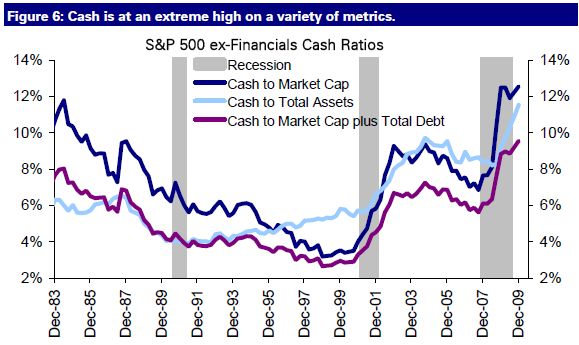

Finants- ja majanduskriisi saabudes tunnetasid ettevõtted, kuidas nõudlus kaupade ja teenuste järgi järsult vähenema hakkas, mis tõi pea kõikides majandusharudes kaasa drastilise kulude vähendmise, sealhulgas koondati töötajaid, tühistati dividende, vähendati investeeringuid ja varusid. Nüüd, kui müügitulude pool on taas kasvu näitamas, julgetakse kulude poolt suurendada märksa ettevaatlikumalt, mis tähendab, et täna hoiavad kõik sektorid peale telekomi oma bilansis rekordilist rahahunnikut ja see loob potentsiaali suurteks väljamakseteks. Eelnevas lõigus välja toodud näitajate eesmärk ongi leida kõige rikkalikuma rahapositsiooniga ettevõtteid, kes tõenäoliselt seda ka aktsionäridele jagaksid.

Aktsiate TOP 10

Allikas: Deutsche Bank

Top 50 nimekirja mahuvad veel sellised ettevõtted nagu Ford, Bank of America, Southwest Airlines, Qualcomm, Ebay, Washington Post, Charles Schwab, Mattel, Caterpillar, Boeing, Pfeizer, First Solar, Harley-Davidson.

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet