Viimase poole aasta jooksul fondijuhtidelt, investoritelt ja analüütikutelt lakkamatult hoope saanud euro on möödunud nädal jooksul leidnud uuesti tasakaalu ning suutnud dollari suhtes tugevneda 1,19 pealt 1,22 peale. Kas on põhjust uskuda, et suurem müügisurve võiks selleks korraks läbi olla?

Viimase poole aasta jooksul fondijuhtidelt, investoritelt ja analüütikutelt lakkamatult hoope saanud euro on möödunud nädal jooksul leidnud uuesti tasakaalu ning suutnud dollari suhtes tugevneda 1,19 pealt 1,22 peale. Kas on põhjust uskuda, et suurem müügisurve võiks selleks korraks läbi olla?

EUR/USD vahetuskurss

Allikas: Bloomberg

Sentiment on euro suhtes liikunud kuue kuuga ühest äärmusest teise, kui eskaleeruv hirm regiooni võlakriisi ning kogu süsteemi jätkusuutlikkuse ees on järjepidevalt kasvatanud 16 riigi ühisvaluuta lühikeste positsioonide omanikke ja muutnud investorid euroala majanduslike väljavaadete suhtes enneolematult skeptiliseks. Arusaadavalt valmistab turuosalistele raskusi stsenaariumi leidmine, mis pakuks eurole stabiliseerivat tuge. Olgu selleks Kreeka päästmine ja 750 miljardi euro suuruse päästeplaani vastuvõtmine (milline riik vajab järgmisena abi, kui suured on tegelikud probleemid?), Euroopa Keskpanga agressiivsem tegutsemine (rahatrükkimine nõrgestaks eurot) või majandusliku taastumise lootus (eelarvekärped ähvardavad tagasilöögi anda).

Viimasel ajal enim hoogu kogunud spekulatsioon seab kahtluse alla eurotsooni funktsioneerimise tänases vormis, hinnates koguni võimalikuks majandus- ja rahaliidu (EMU) lagunemist, kuna kriis on aidanud selgemalt näha, kuivõrd suured on tegelikult riikide struktuursed erinevused. Deutsche Banki arvates on turu hirm selle koha pealt üleliialdatud, sest euroala nelja suurima majanduse finantsasutustel on ligi 5 triljoni euro väärtuses nõudeid teistele eurotsooni riikidele. EMU lagunemine seaks küsimärgi alla nende nõuete ja kohustuste tegeliku väärtuse. Kui 0,7 triljoni dollari suuruste kohustustega Lehman Brothersi pankrot kutsus esile globaalse finantskriisi, võiks euroala lagunemine kujuneda veelgi mastaapsemaks tagajärjeks maailmamajandusele, mis on ka peamiseks põhjuseks, miks säärasel stsenaariumil ei lasta realiseeruda.

Muidugi on üheks asjaks soov hoida euroala süsteemi ühtsena ja hoopis teine suutlikkus seda teha. Pikemas perspektiivis aitaks fiskaalne liit lahendada mitmeid struktuurseid probleeme ning siinkohal võiks euro kaitseks argumenteerida, et võlakriis on aidanud rambivalgusesse tõmmata küsimusi, mis on eksisteerinud juba pikemat aega, kuid pole siiani adresseerimist leidnud. Fiskaalsetest kärbetest on teatanud nii Kreeka, Itaalia, Hispaania, Iirimaa, Saksamaa, Prantsusmaa kui ka teised, mis ühest küljest ähvardavad taastuvat majandust rööbastelt maha ajada ja dollarile lühiajaliselt täiendavat tuge pakkuda, kuid pikemas perspektiivis võiks fiskaalne konsolideerumine ja võlakoormuse vähendamine eurot toetada, kui USA ei kavatse oma fiskaalse olukorra parandamisel agressiivsemaid samme astuda.

Ühendriikide seis pole sugugi parem võrreldes Hispaaniaga ning tegelikult on oluliselt halvem võrreldes euroalaga tervikuna. Kui 2009. aastal küündis eurotsooni valitsuste võlakoorem suhtena 16 riigi sisemajanduslikku kogutoodangusse 79%ni ja eelarvedefitsiit 6,3%ni, siis USA vastavad näitajad olid ca 90% ning 10%. Seega täpselt samamoodi nagu liikus turgude tähelepanu Kreeka probleemidelt Hispaania omadele ja sealt edasi tervele eurotsoonile, võidakse mingil hetkel riskipreemiat ümber hindama hakata ka Ühendriikide puhul.

Fiskaalkärpeid tehes seab Euroopa lühiajaliselt riski alla oma kasvupotentsiaali, kuid arvestades seda, et püksirihma kavatsevad enim koomale tõmmata Kreeka, Hispaania, Portugal ja Iirimaa, mille majandused moodustavad ca 20% eurotsooni majandusest, peaks mõju olema limiteeritud. Saksamaa, mille majandus moodustab euroala omast üle 30%, lubab kärpida nelja aastaga oma eelarvet 80 miljardi euro jagu, ent suurem osa säästudest tuleb 2013. ja 2014. aastal ning 2011 tõmmatakse koomale vaid 11,2 miljardi võrra, moodustades riigi SKT-st vähem kui 0,5%.

Kulukärbete negatiivset mõju peaks aitama tasakaalustada nõrgenenud euro ja selle tagajärjel paranenud konkurentsivõime. Danske Banki arvutuste kohaselt on euro nominaalne efektiivne vahetuskurss (NEER) möödunud kolme kuuga kukkunud -5,6% ja tipust -12,7%. Kuna mudelite järgi lisab euro NEER 10%line odavnemine euroalale 0,5-1,0% täiendavat SKT kasvu aastas, annab viimase kolme kuu langus sisemajanduse kogutoodangule juurde 0,4%. Kõige rohkem lõikavad sellest kasu avatud majandused nagu Iirimaa ja Saksamaa, väiksemaks jääb mõju Kreeka ja Prantsusmaa jaoks. Kuid siin on ka oma negatiivne külg, sest valuuta väärtuse kiire vähenemine kahandab välisinvestorite isu euroinvesteeringute järgi.

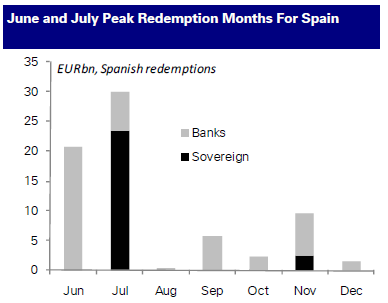

Alates läinud nädalast on valuutaturud teinud pausi euroala muredele keskendumisest, mis on aidanud tuua euro taha ostujõudu ning survestanud lühikeseks müüjaid oma positsioone katma. Deutsche Banki arvates saavad euro jaoks kõige kriitilisemad olema järgnevad 1-2 kuud, mil Hispaania valitsusel ja riigi pankadel tuleb suuremahulisi võlakirjade lunastamisi teha ja seetõttu ei välistata EUR/USD kukkumist 1,15 juurde. Ent pärast seda tagasimaksekohustused vähenevad märkimisväärselt. Ühtlasi võib Euroopa Keskpank siis aktiivsemalt valitsuste võlakirjasid osta, et riskipreemiaid alandada. See on hetk, mil investorite tähelepanu võib liikuda uuesti USA fiskaalprobleemidele ning tingida riskide ümbermängimist euro kasuks, toetades Deutsche Banki prognooside kohaselt viimase tugevnemist 2011. aasta esimeseks kvartaliks 1,35 dollarini.

Allikas: Deutsche Bank

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet