Reedel avalikustati Euroopa pankade stressitesti tulemused, mis ei avaldanud turgudel erilist muljet. Mõned tunnid enne tulemuste avalikustamist selgus, et testid keskenduvad pankade jätkusuutlikkuse hindamisel ainult sellele portfelli osale, mis hõlmab võlakirjadega lühiajalist kauplemist.

Reedel avalikustati Euroopa pankade stressitesti tulemused, mis ei avaldanud turgudel erilist muljet. Mõned tunnid enne tulemuste avalikustamist selgus, et testid keskenduvad pankade jätkusuutlikkuse hindamisel ainult sellele portfelli osale, mis hõlmab võlakirjadega lühiajalist kauplemist.

Euroopa pankade stressitest

Tähelepanuta jäeti peamine – 90% riigivõlakirjade portfellidest moodustav aegumiseni hoitavad võlakirjad. Ja just see on Euroopa võlakriisi aluseks: pangad, kes omavad suuremas mahus eurotsooni riikide võlakirjasid, on mõne riigi maksejõutuks muutumisel tõsise probleemi ees.

Financial Times’i kolumnisti Wolfgang Münchau kohaselt võib läbiviidud testide tulemusi pidada ettemääratuks, kuigi testidega sooviti taastada usaldus eurotsooni finantssüsteemi. 91 Euroopa pangast, kelle peal test sooritati, põrus kokku 7. Neist viis on Hispaania säästupangad ja ülejäänud on Saksamaa Hypo Real Estate pank ja Kreeka ATEbank. Seitsme panga kapitali kogupuudujäägiks hinnati €3,5 miljardit, kuigi analüütikute hinnangul vajavad ainuüksi Hispaania pangad kokku ligi €40 miljardit. Kõik seitse testis põrunud panka olid juba osaliselt maksumaksja toel ja vajasid ümberstruktureerimist nagunii.

Stressitestidega oli kolm suuremat probleemi. Esiteks jäeti testidest välja mõned olulisemad institutsioonid, kelle finantsseisund on vägagi ebaselge. Üks sellistest institutsioonidest on Saksamaa riiklik KfW, mis ametlikult pole küll pank, kuid käitub sellegipoolest pangana (näiteks ostab kokku toksilisi varasid). Teine probleem on testi läbimiskriteerium – 6-protsendiline kapitaliseerituse nõue (tier 1 capital), mis on esiteks suhteliselt madal ja teiseks väga laia definitsiooniga. Sinna kuuluvad erinevad panga bilansiinstrumendid, alates olulisest omakapitalist ja jaotamata kasumist, lõpetades hübriidsete võlainstrumentidega – näiteks riiklik toetus ilma kaasneva riikliku omanduseta. Kolmanda ja juba mainitud probleemina ei hinnatud riikide maksejõuetusega kaasnevaid likviidsusprobleeme.

Enamus riikide võlakirjadest hoitakse nende aegumiseni pangaportfellis ja vaid väiksem osa on kauplemisportfellis. Testid eeldasid ainult kauplemisportfellis saadavaid edasisi kahjumeid ja ei arvestatud võimalusega, mis juhtub pangaportfelli väärtusega kui näiteks Kreeka peaks maksejõuetuks muutuma.

Valuutaturud reageerisid tulemuste avaldamisele tagasihoidlikult. Esiteks olid Euroopa turud juba sulgunud ja likviidsus oli väga madal. EUR/USD langes mõned tunnid enne tulemuste avalikustamist ligi 1% 1,2795 tasemeni, kuid tulemuste avaldamise ajaks jõudis euro natuke taastuda. Päeva lõpuks oli EUR/USD tõusnud avanemishinnast kõigest 0,1%. Alanud nädalal seeditakse testide tulemusi ilmselt edasi ja üritatakse aru saada, kas tulemused suudavad investoreid veenda või mitte.

Morgan Stanley analüütikute hinnangul on euro saavutanud dollari vastu 1,3000 juures oma tipu ja aasta teiseks pooleks oodatakse EUR/USD põhjade testimist 1,1900 tasemel. Siiani on euro tugevnemisele kaasa aidanud USA majanduse taastumise aeglustumine ja potentsiaalne oht tagasi langusse pöörduda. Selles valguses on Föderaalreservi monetaarpoliitika edasised plaanid seotud majanduse stimuleerimise jätkamisega ja vähemalt lähiajal ei ole oodata intressimäärade tõstmist.

FEDi juht Ben Bernanke esitas kolm võimalikku lähenemist stimuleerimise jätkamiseks kui majandus peaks uuesti langema hakkama, kuid uus kvantitatiivse lõdvendamise programm ei ole ilmselt valikute hulgas esimesel kohal. Seda ennekõike seetõttu, et 2008. aastal, kui esimene programm käiku lasti, oli majanduslik olukord tunduvalt erakorralisem. Esiteks eksisteeris siis deflatsioonioht, mida ei saa praeguse olukorra kohta öelda. Morgan Stanley arvates hakkab eurotsooni probleemide taasilmnemisel rahakraane lahti keerama pigem Euroopa keskpank kui FED.

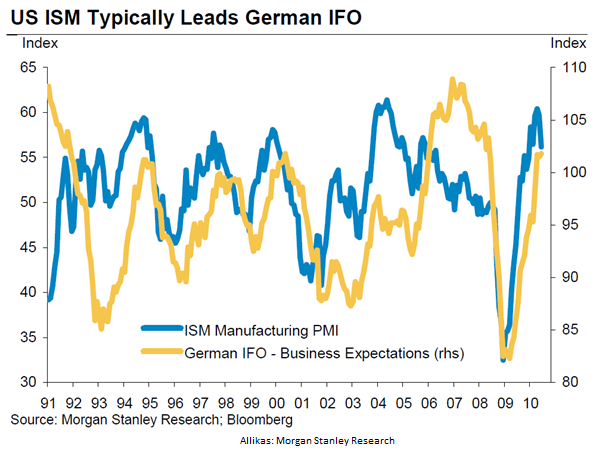

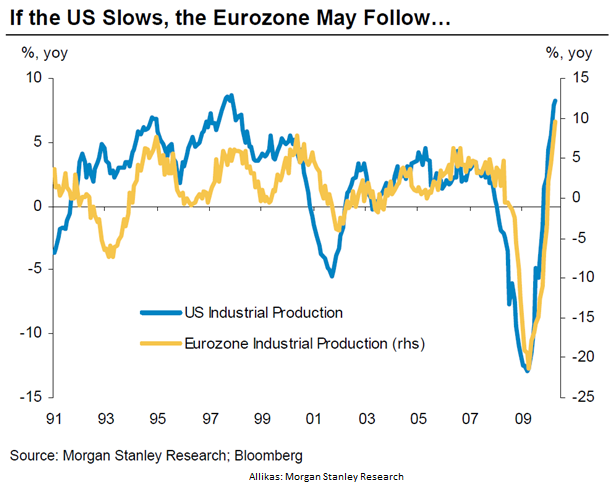

Lisaks märgitakse analüüsis, et juhul kui USA majandus peaks hakkama taas langema, siis on Euroopa majandus sellele suure tõenäosusega järgnemas. Seda näitavad ka alltoodud joonised, mille kohaselt eelneb USA tsükkel Euroopa majandusele paarikuulise edumaaga. Kuigi Saksamaa juulikuu IFO indeksid näitasid parimaid tulemusi alates 2007. aasta juulist, on Belgia ärikliima indeks langenud mais ja juunis, samas oli juulikuu näit jälle positiivsem.

Lõpetuseks näitab Morgan Stanley raport, et maikuu maksebilansi järgi on nõudlus eurode järele vähenenud. Põhilise punktina tuuakse välja, et euroala investorid on ostnud välismaiseid varasid käesoleval aastal rohkem kui eelnevatel aastatel, millest on tingitud €44-miljardiline negatiivne rahavoog – suurim raha väljavoog alates 2000. aastast (€234 miljardit), mis oli ka üheks põhjuseks, miks EUR/USD kukkus 0,8825 tasemeni 2000. aasta oktoobris.

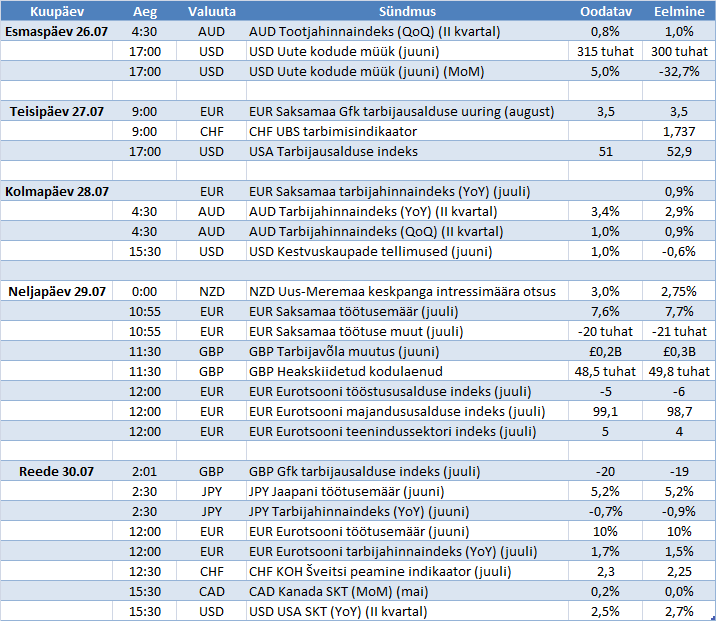

Alanud nädala olulisemad sündmused:

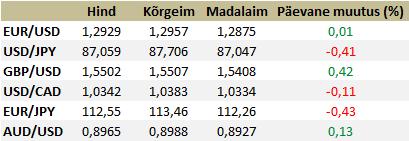

Valuutapaarid seisuga 14.25:

Risto Sverdlik

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet