_väike.jpg) Euro oli riskisoovi toel eelmise nädala suurim tõusja, kuid kas alanud nädalal leiab euro tuge, et rallit jätkata? USA Föderaalreserv teeb teisipäeval teatavaks intressimäära otsuse, kuigi turgudel eeldatakse 0,25% peale jätmist. Jaapani jeeni odavnemist toetab lisaks keskpanga sekkumisele ka tehniline pilt.

Euro oli riskisoovi toel eelmise nädala suurim tõusja, kuid kas alanud nädalal leiab euro tuge, et rallit jätkata? USA Föderaalreserv teeb teisipäeval teatavaks intressimäära otsuse, kuigi turgudel eeldatakse 0,25% peale jätmist. Jaapani jeeni odavnemist toetab lisaks keskpanga sekkumisele ka tehniline pilt.

USA dollar

Dollar sai eelmisel nädalal suurema languse osaliseks, mis oli tingitud Hiina tugevatest majandusnäitajatest, dollari kui safe haven valuuta nõudluse vähenemisest ja turgudel liikunud juttudest Fedi potentsiaalse uue „kvantitatiivse lõdvendamise“ programmi käivitamisest. Dollar sai hoobi ilmselt ka Hiinapoolsest dollari-ostust hoidumisest, lastes sellega Hiina jüaanil kallineda. Hiina majandusnäitajad lubavad arvata, et nende majandus on teinud läbi nö „pehme maandumise“, mis toetab ka globaalmajanduse väljavaateid ning ennekõike sealse regiooni valuutasid (eriti Austraalia dollarit), mis sõltuvad Hiina edust.

Kui Hiina majandus välja jätta, siis teised dollari nõrgenemist põhjustavad tegurid võivad olla pigem ajutise iseloomuga ning sellest lähtuvalt võiks lähinädalatel oodata dollari taastumist. Fedi kvantitatiivse lõdvendamise programm tundub hetkel ebatõenäoline, kuna FOMC liikmed (Fedi osakond, mis tegeleb keskpanga monetaarpoliitiliste otsustega) on antud küsimuses erimeelsusel. Osad liikmed soovivad jätkata antud kursil ning ülejäänud on avalikult esitanud kahtlusi kvantitatiivse lõdvendamise efektiivsuse osas. Kuigi USA makronäitajad on kehvad (samas näitas augusti jaemüük ja ISM indeks tõusu), ei tähista see veel „märkimisväärselt“ pessimistlikku majanduse väljavaadet, mis Fedi juhi Ben Bernanke sõnul nõuaks uut lõdvendamist.

Dollari kukkumine möödunud nädalal oli siiski ebatavaline selles mõttes, et kõrge korrelatsiooniga spekulatiivsed turud ei järginud oma tavapärast liikumist ülespoole, mis üldjuhul järgneb sellisele riskisoovi tekkimisele (ja dollari langusele). S&P 500 indeks jäi eelmisel nädalal suhteliselt muutumatuks (kuigi tehti ka mitme kuu tipp), samal ajal kui EUR/USD tõusis nädala peale üle 2%. Seega oluline dollarit puudutav küsimus on hetkel see, kas seos dollari ja riskisoovi vahel on kadunud või mitte?

Alanud nädalal pööratakse pilgud mitmele USA makronäitajale. Esmaspäeval avaldatakse NAHB septembrikuu kinnisvaraturu indeks. Teisipäeval ilmuvad alustatud koduehituste andmed, väljastatud ehituslubade arvud ja kõige olulisemana Fedi intressimäära otsus, mis jääb ootuste kohaselt püsima 0,25% peale. Kolmapäeval avaldatakse majahindade indeks ja neljapäeval tuleb töötururaport, olemasolevate kodude müük ning juhtiv indikaator. Reede peale jäävad kestvuskaupade ja uute kodude müügi andmed.

NYBOT US Dollar Index

Euro

S&P 500 indeksi tõus 4 kuu tippu ja teiste varaklasside tõus tegid euro möödunud nädala suurimaks tõusjaks G10 valuutade seas. Euro oli alates augusti keskpaigast kaubelnud dollari vastu vahemikus $1,2600-1,2900 ning eelmisel nädalal murti läbi koridori lae kõrgemale, avades sellega potentsiaalselt tee augusti alguses tehtud kolme kuu tipu juurde $1,3330 taseme juures.

Alanud nädal on Euroopa makroandmete osas suhteliselt vaikne ning euro liikumist saab mõjutama enim just turusentiment ja riskisoov. Vähestest avaldatavatest majandusnäitajatest tasub välja tuua kolmapäevased eurotsooni uued tööstustellimused ning tarbijausalduse indeksi. Neljapäeval ilmuvad nii Saksamaa kui eurotsooni PMI indeksid, millelt oodatakse eelmise kuu näitude suhtes marginaalset langust. Reedel ilmuvad Saksamaa IFO indeksid.

EUR/USD

Naelsterling

Naelsterling jäi eelmisel nädalal suhteliselt muutumatuks, kui võrrelda kõikide peamiste valuutade keskmisega. Naelsterlingiga seotud valuutapaaride hinnad on püsinud kuu algusest võrdlemisi kitsas vahemikuks, mis on suuresti tingitud stabiilsest monetaarpoliitika väljavaatest. Analüütikute ja turuosaliste hinnangul ei ole lähiajal tõenäoline, et Inglismaa keskpank oma monetaarpoliitikat muudaks. Oma panuse annab ka hääbuv korrelatsioon naelsterlingi liikumise ja riskisoovi vahel. Samas tugevnes naelsterling USA dollari suhtes möödunud nädalal ligi 1,5%, kuid uus nädal on alanud langusega.

Käesoleva nädala olulisemateks sündmusteks Suurbritannias saavad olema esmaspäevased kinnisvaraturu andmed (mis valmistasid pettumuse); teisipäeval avaldatakse avaliku sektori kulutuste ja võlamuutuse tase; kolmapäeval avaldatakse Inglismaa keskpanga viimase kohtumise protokollid ja neljapäeval ilmub BBA väljastatud kodulaenude andmed.

GBP/USD

Jaapani jeen

Jaapani peaminister Naoto Kan andis eelmisel nädalal kohe pärast parteisisest valimisvõitu rahandusministeeriumile korralduse müüa (väidetavalt 2 triljoni ulatuses) jeeni, eesmärgiga takistada jeeni edasist tugevnemist, mis mõjus ekspordipõhisele majandusele. Jaapani valitsus ja keskpank on ühtlasi mõista andnud, et riigipoolne sekkumine ei ole veel läbi. Jeen saavutas USA dollari vastu oma 15 aasta tipu ¥82,62 taseme juures vahetult enne sekkumist. Jeen on sekkumise tulemusena dollari vastu odavnenud 3,7%, saavutades oma põhja ¥85,93 juures. Alanud nädalal kaupleb jeen dollari suhtes ¥85,65 juures.

Finantsturgudel käivad samas põnevad arutlused ja debatid, kas valitsusepoolsetest sammudest pikaajaliselt ka kasu on. Samas oli keskpanga sekkumine ajastatud selliselt, et jeeni odavnemisele viitasid ka tehnilised näitajad, mis toetavad USD/JPY tõusu. Alanud nädal on Jaapani jaoks makroandmete osas hõre. Teisipäeval avaldatakse masinatellimused ja juhtiv indikaatori ning kolmapäeval ilmub tööstusaktiivsuse indeks.

USD/JPY

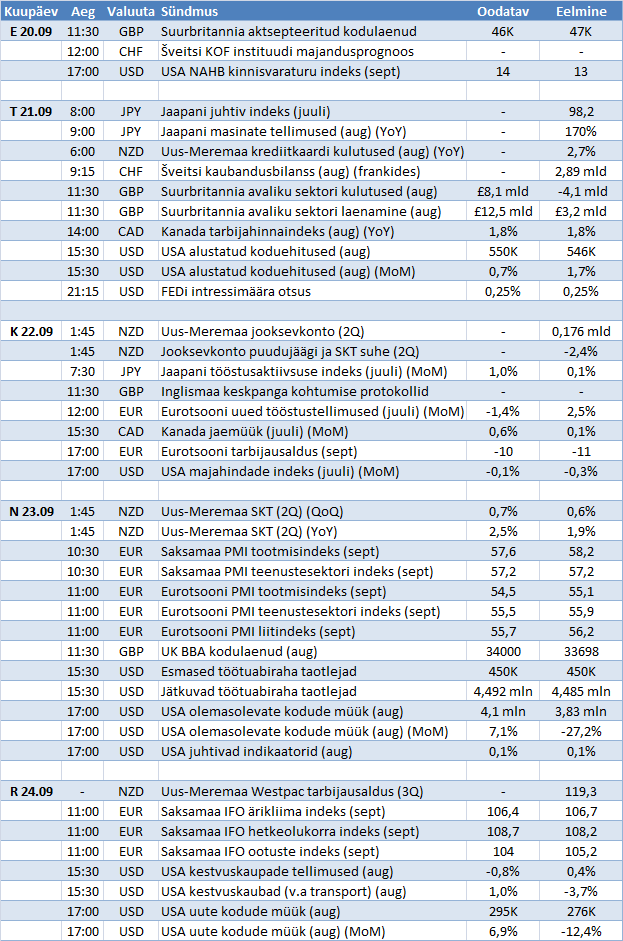

Alanud nädala olulisemad sündmused:

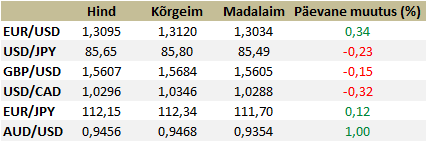

Valuutapaarid kell 13.30:

Risto Sverdlik

Tweet