Research in Motion (aktsia sümbol: RIMM) teatas 16. septembril peale turu sulgumist oma teise kvartali tulemused. Kuna negatiivsus aktsia suhtes on viimase poole aasta jooksul aina enam tuult tiibadesse saanud, siis konsensuse ootused olid samuti üsna madalad. Analüütikute aina ettevaatlikumast hoiakust kirjutasin lähemalt siin.

Research in Motion (aktsia sümbol: RIMM) teatas 16. septembril peale turu sulgumist oma teise kvartali tulemused. Kuna negatiivsus aktsia suhtes on viimase poole aasta jooksul aina enam tuult tiibadesse saanud, siis konsensuse ootused olid samuti üsna madalad. Analüütikute aina ettevaatlikumast hoiakust kirjutasin lähemalt siin.

Kõige lihtsam on üllatada neid, kes midagi ei oota ja nii juhtus ka RIM-i tulemustega. Firma teatas nii oodatust paremast käibest ($4,62 miljardit vs konsensuse $4,5 miljardit), mis on võrreldes eelmise aastaga 31% kõrgem näitaja, kui ka edukast telefonide müügist (12,1 miljonit vs konsensuse 11,7 miljonit). Ettevõtte üllatas ka kõrgema ASP-ga ($304 versus konsensuse $300), mis küll võrreldes möödunud aastaga näitas siiski 12%-list langust. Samuti osutus oodatust paremaks 44.5%-line brutokasum (konsensus 43,50%). Ka kasumit aktsia kohta teenis ettevõte oodatust enam - vastavalt $1,46 versus konsensuse $1,35.

RIM-i pikaajaliste investorite kõrvu paitasid kõige enam ilmselt ettevõtte prognoosid järgnevaks kvartaliks, mis ületasid tublisti konsensuse ootusi. Juhtkond ootab käibeks $5,30-$5,55 miljardit ja EPS-i vahemikus $1,62-$1,70 võrreldes konsensuse $4,84mld ja $1,39. Samuti loodab ettevõte müüa rohkem telefone (13,8-14,4 miljonit) koos kõrgema ASP-ga ($310-$315) võrreldes konsensuse 12,7 mln ja $303.

Pettumust valmistas uute kasutajate arv, mis oli 4,5 miljonit, osutudes konsensuse 5 miljonilisest ootusest oluliselt väiksemaks.

Lisaks teatas firma, et edaspidi nad enam ASP ja uute kasutajate kohta prognoose ei anna. Aeg-ajalt antakse küll teada, kui oluline verstapost uute kasutajate lisandumisel on ületatud, kuid regulaarset infot selle kohta enam ei pakuta. Iseenesest ei oma see teadaanne suuremat tähtust, kuna siiani on ettevõte nagunii võrreldes teistega jooksvat infot suuremas mahus andnud.

Madalad ootused ja head tulemused viisid RIM-i aktsia järelturul 6% kõrgemale ja kahtlemata oli tõusul oluline roll ka asjaolul, et alates juunist on lühikeseks müüdud aktsiate osakaal tõusnud koguni 80%.

Hea kvartal ja positiivsed prognoosid annaks ühest küljest lootust, et analüütikud on RIM-i alahinnanud ning ettevõte on end kätte võtmas ja jätkab nutitelefonide turu vallutamist. Siiski ei tasuks ennast kõrgetest prognoosidest pimestada lasta, sest paljud märgid näitavad, et positiivne foon võib jääda üsna üürikeseks.

Kuigi turuosalistele võib jääda mulje, et nutitelefonide turg on juba üsna küllastunud ning kasvuruumi napib, siis tegelikkuses on olukord lausa vastupidine. Citi analüütikute andmetel olid kõikidest 2009. aastal müüdud mobiiltelefonidest vähem kui 20% nutitelefonid, mis näitab, et antud turg on alles oma algusfaasis. Samas tuleb aga tähelepanu pöörata sellele, et koos nutitelefonide tehnoloogilise arenguga on tõusnud ka tarbija teadlikkus ning nõudmised. Aina rohkem väärtustatakse nutitelefoni juures erinevate programmide kasutamisvõimalust, kuna kaamera, mp3, internet ja email on juba iseenesest mõistetavad lisad. Selle trendi on ettenägelikult ära tabanud Apple, kes pakub oma klientidele suures valikus erinevaid aplikatsioone.

Citi analüütikud, kes ennast RIM-I oodatust parematest tulemustest heidutada pole lasknud ning kinnitavad endiselt oma Müü reitingut aktsiale, vähendades lisaks veel ka hinnasihti $50 pealt $47 peale, juhivad investorite tähelepanu karidele, mis võivad ettevõtte poolt antud kõrgete prognooside varju jääda. Lisaks juba minu eelnevas loos välja toodud mobiilse emaili turul aset leidvatele arengutele näevad analüütikud ettevõttele ohtu suurenevate turunduskulude näol.

Tihenev konkurents sunnib tootjaid ja edasimüüjaid aina rohkem raha kulutama reklaamile. Heaks näiteks on siinkohal 2009. aasta lõpus Verizoni reklaamikampaania Android telefonidele - suurejoonelisim, mis edasimüüjate hulgas kunagi nähtud. Traditsiooniliselt on Verizon „kangelastelefoni“ (ing. keeles Hero) positsiooni eksklusiivselt alati andnud BlackBerryle aga peale Android telefonide pealetungi on olukord muutumas. Taoline muutus sunnib RIM-i omakorda andma vastulöögi, mis toob endaga kaasa suurenenud turunduskulud ja omakorda mõjutab nii firma tootmiskulusid, EPS-i kui ka kasumimarginaali. Citi analüütikud eeldavad, et läbi Verizoni müüakse 28% RIM-i telefonidest ja see tähendab, et turunduskulude muutust ei saa kindlasti ignoreerida.

Turuosaliste silmis võib ettevõtte tugev tulevikuprognoos ka varjutada puudujääke segmentides, mis jätkusuutlikust aluseks võttes on äärmiselt olulised. Üheks taoliseks näitajaks on kahtlemata uute kasutajate lisandumine. Selles osas jäi RIM konsensusele oluliselt alla ja sellises mahus allajäämine (0,5 mln) on rahutukstegev näitaja. Oma eelmises loos juhtisin tähelepanu uuringutele, mis näitasid, et BlackBerry kasutajate brändilojaalsus on võrreldes konkurentide nutitelefonide omanikega suhteliselt madal, mistõttu on nad parema pakkumise ilmumisel valmis oma BB kohe välja vahetama. Just sellepärast tuleb uute kasutajate kidurat kasvu võtta kui ohumärki, sest olemasolevad kliendid ei pruugi edaspidi enam tuge pakkuvaks argumendiks olla.

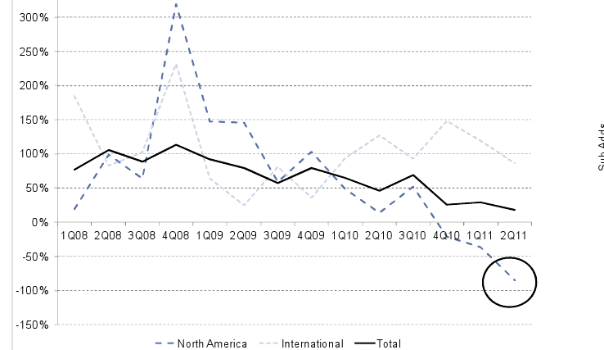

Ka Goldman Sachsi analüütikud, kes on ühte meelt oma Citi kolleegidega ja kinnitavad oma Müü reitingut aktsiale koos $45 hinnasihiga, näevad uutes kasutajates kõige olulisemat edasivaatavat indikaatorit. Möödunud kvartali uute kasutajate vähenemine oli suurim qoq langus alates aastast 2002. Kõige häirivam oli aga analüütikute arvates selle juures fakt, et Põhja-Ameerikas vähenes uute kasutajate arv võrreldes möödunud aastaga 70% ja möödunud kvartaliga 50%. Seega valdavas osas olid BlackBerry müüginumbrite taga pigem juba olemasolevad kui uued kliendid. Võttes arvesse, et Põhja-Ameerika turult tuleb siiski üle 50% ettevõtte müügituludest, on tegemist vägagi arvestatava indikaatoriga.

Allikas: Goldman Sachs

Muidugi ei ole ka välistatud, et suur uute kasutajate langus Põhja-Ameerikas on ajutine nähtus ning tingitud sellest, et möödunud kvartali alguses tuli turule palju uusi tooteid konkurentidelt (iPhone 4, Evo, Droid X, Droid Incredible ja Samsung Galaxy). Vähemalt ettevõte ise väidab nii ja kahtlemata võtsid nimetatud tooted oma osa nii tarbija tähelepanust kui ka rahakotist. Seega tõenäosus, et olukord järgmisel kvartalil paraneb, on üsna suur. Seda enam, et Põhja-Ameerika languse kõrval kasvas uute kasutajate arv rahvusvahelisel turul qoq 30%. RIM-l on nüüd 565 edasimüüjat 175–s riigis ning ettevõtte pingutused laieneda ka väljapoole Põhja-Ameerikat hakkavad vilja kandma.

Just rahvusvahelise turu tõusu taga näeb RIM-i võimalust ka BMO Capital Markets analüüsimaja. BMO analüütikud kinnitavad oma Osta reitingut koos $92 hinnasihiga ning on veendunud, et konsensuse ootusest kõrgemad prognoosid on positiivne märk ning reaalselt ka teostatav. BMO analüütikutele avaldas eriti muljet oodatust kõrgem brutokasumimarginaal, kuna näiteks Stormi ja Boldi turule toomine viis kasumimarginaali languseni. Vaatamata sellele, et järgmiseks kvartaliks prognoosib ettevõte mõnevõrra madalamat brutokasumimarginaali (42% versus konsensuse 42,3%), usuvad analüütikud järgmisel aastal tulenevalt garantii ja varude paranemisest marginaali tõusu.

Lootusetu optimisti tiitlit kannab analüüsimajade seas kindlasti edasi RBC Capital Markets, mis kinnitab oma Osta soovitust koos $90 hinnasihiga ja sealsed analüütikud leiavad, et ettevõttel läheb lausa suurepäraselt. Analüütikud rõhutavad, et just see, et firma suutis vaatamata vähenenud uute kasutajate arvule näidata nii häid tulemusi, annab aimu ettevõtte tugevusest ning jätkusuutlikkusest.

Uusi tuuli võib RIM-i tuleviku väljavaadetesse kindlasti tuua ka novembris turule tulev tahvelarvuti BlackPad. RIM-i uus toode pakub 9,7-tollist ekraani ningi WI-FI ja Bluetoothi traadita ühendust. Kuna iPad on turul juba eduka avalöögi teinud, siis on RIM-l taaskord selle võrra raskem tarbijate poolehoidu võita. Näiteks veebilehel PCWorld arutletakse BlackPadi edu võimalikkuse üle ning muu hulgas on välja toodud, et uue tahvelarvuti edule võib kaasa aidata RIM-i suur turuosa ning äriklientide tarbeks välja arendatud asjakohane tarkvara. Takistustena mainitakse tahvelarvuti pigem meelelahutuslikku otstarvet, mida on äriklientide vajadustega keeruline kohandada. Lähemalt võib lugeda siit.

Tõenäoliselt hoiab nüüd mõnda aega lühikeseks müüjate kuumaks muutunud jalgealune RIM-i aktsia tulemustejärgset tõusu. Ka volatiilsus ilmselt tõuseb, kuid kaldun arvama, et pool aastat tagasi alguse saanud langus aktsiahinnas tasapisi jätkub. Tõehetk saabub üsna varsti, sest ees on ootamas pühade hooaeg ning traditsiooniliselt ka telefonimüüjate aasta kõige tugevam kvartal. Kuidas käituvad ja milliste valikute kasuks otsustavad RIMi olemasolevad kliendid ja ülejäänud tarbijad, saame teada juba kolmanda kvartali tulemustest.

RIM-i aktsia viimase aasta graafik:

Allikas: Bloomberg

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet