Valuutaturul on viimastel nädalatel hoogustunud keskpankade võidujooks, mille eesmärk tundub olevat soov olla tagantpoolt esimene. Selline keskkond toetab varaklasse, mille väärtust ei ole keskpankadel võimalik lahjendada. See on ka üks põhjus, miks kulla hind jätkab uute tippude vallutamist.

Valuutaturul on viimastel nädalatel hoogustunud keskpankade võidujooks, mille eesmärk tundub olevat soov olla tagantpoolt esimene. Selline keskkond toetab varaklasse, mille väärtust ei ole keskpankadel võimalik lahjendada. See on ka üks põhjus, miks kulla hind jätkab uute tippude vallutamist.

Eelmisel nädalal otsustas Jaapani keskpank sekkuda valuutaturule, et peatada jeeni kallinemine, mis kaupleb dollari suhtes viimase 15. aasta tippude juures. Sellel nädalal lubas USA Föderaalreserv vajaduse korral rakendada täiendavat likviidsusprogrammi, mis lahjendab dollari väärtust (pikemalt saab Fedi otsuse kohta saab lugeda siit). Samuti on osad Inglise keskpankurid arvamusel, et majanduse elavdamiseks tuleks rakendada uut kvantitatiivse lõdvendamise programmi. Paljude analüütikute hinnangul ei pääse kehvade makrouudiste taustal täiendavast rahatrükist ka Euroopa Keskpank, kus peavalu tekitavad võlgades euroala nõrgimad lülid.

Kvantitatiivse lõdvendamise eesmärk on trükkida raha nii, et see jõuaks reaalmajanduseni. Reeglina teeb keskpank seda läbi valitsuse võlakirjade ostmise, mis aitab ühtlasi rahastada valitsuse kulutusi. Valuutaturul tähendab raha juurde trükkimine olemasoleva raha väärtuse lahjendamist (nagu uute aktsiate väljastamine ettevõtte puhul). Kaudselt tähendab see omakorda suurt inflatsiooniohtu, kuna keskpank suurendab oma bilansilehte "tühjast kohast" raha juurde trükkides. Kui poliitika eesmärk ei tööta, täiendavat nõudlust majanduses ei teki, siis kajastub trükitud raha lihtsalt kõrgemates hindades.

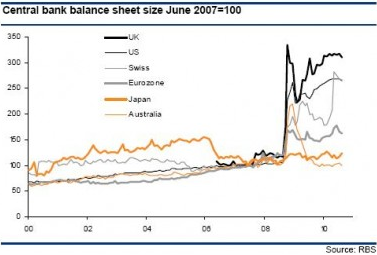

Pärast finantskriisi on suurim rahatrükkija olnud USA Föderaalreserv, kelle bilansileht on viimastel aastatel mitmekordistunud. RBSi analüütiku G. Gibbsi hinnangul on järgmist uut suuremat kvantitatiivse lõdvendamise programmi oodata Jaapanis, kus majandus vaevleb deflatsiooni küüsis. Jaapan loobus suuremast kvantitatiivsest lõdvendamistest 2006. aastal, millele järgnes ühtlasi jeeni kallinemine. RBSi hinnangul on Jaapan alustamas aga catch-up protsessi, kus majandust ja eksportijaid üritatakse toetada uute likviidsusprogrammidega.

Teoorias ei ole odav valuuta probleem, pigem vastupidi. Kõik riigid tahavad suurendada oma eksporti, mis muutub tänu odavamale valuutale välismaalastele paremini kättesaadavaks. Eriti ahvatlev on uute eksportturgude otsimine praeguses keskkonnas, kuna kodumaistel turgudel on raske kasvuvõimalusi leida. Paraku peab valuuta alati odavnema millegi suhtes, mistõttu ei saa kõik riigid sellele loota. Alati leidub riike, kes peavad suurendama ka importi ja laskma valuutal kallineda. Lääneriikide jaoks on hetkel selliseks riigiks Hiina. Meedia andmetel on USA esindajatekoda esitamas ametlikku süüdistust Hiinale valuutakursiga manipuleerimises. Hiinlased on renminbi kursi sellel aastal dollari suhtes küll protsendi võrra kallimaks teinud, kuid pigem on tegu sümboolse sammuga. Hiina peaministri Wen Jiabao sõnu ei kujuta lääneriigid ette, kui mitmed eksportijad võivad suurema renminbi revalveerimise korral pankrotti minna. Kindlasti ootab USA-Hiina kaubandussuhteid ees pingeline periood, kui dispuudile hakatakse WTOs lahendust otsima.

Kuna majanduses on järgnevatel aastatel ilmselt jätkuvalt üleliigset pakkumist, siis laiem üldsus hetkel hinnatõusu pärast muret ei tunne. Sellepärast ei muretseta ka keskpankade raha trükkimise pärast, mis lahjendab valuutade väärtust. Ühel hetkel on siiski risk, et inflatsiooniootused hakkavad kerkima ja riigid peavad raha trükkimise eest kõrgemat hinda maksma.

Kui keegi arvab, et valuutade usaldusväärsuse kahtluse alla seadmine on ähmane oht tulevikus, siis tasub vaadata kulla hinda. Nominaalselt kaupleb kuld ajaloolistel tippudel. Miks? Üks väga lihtne põhjus võib olla just valuutade väärtuse lahjendamine, mida keskpankade raha trükkimine hetkel teeb. Kuld on kaitse valuutade odavnemise ja inflatsiooniohu eest, kuna keskpankadel ei ole võimalik kulda lihtsalt juurde trükkida. Kuigi täna ei ole valuutade race to the bottom veel suur probleem, siis annab rekordiliste tasemete juures kauplev kulla hind märku, et juba praegu leidub piisavalt investoreid, kes seda kardavad.

Mikk Taras

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet