Viimasel ajal on finantssektori aktsiaid rõhunud probleemid USA kinnisvarasektoris. Nimelt on mitmed krediidiasutused väidetavalt rikkunud majade sundomandamise protseduurireegleid ja seega on mitmed suured pangad antud tehingutele pidurit tõmmanud. Samuti alustasid ametnikud 50 osariigis kinnisvaralaenude suhtes uurimise.

Viimasel ajal on finantssektori aktsiaid rõhunud probleemid USA kinnisvarasektoris. Nimelt on mitmed krediidiasutused väidetavalt rikkunud majade sundomandamise protseduurireegleid ja seega on mitmed suured pangad antud tehingutele pidurit tõmmanud. Samuti alustasid ametnikud 50 osariigis kinnisvaralaenude suhtes uurimise.

New York Times on probleemi avalikuks tuleku allikana tuvastanud $75 000 maksva maja Denmarkis, Maine osariigis, mille ostis seitsme aasta eest Nicolle Bradbury. Paar aastat tagasi kaotas aga majaomanik töö ning ei suutnud enam toime tulla $474 suuruse kuumaksega. Tema advokaadiks sundvõõrandamise protsessis sai mittetulundusühingu jaoks töötav Thomas Cox, kes on sellel alal töötanud juba aastaid, aidates viia läbi sundmüüki majadel, mille olid tagatiseks seadnud väikeettevõtete omanikud. Antud juhtumi käigus õnnestus Coxil saada ühelt GMACi nii-öelda robot-allakirjutajalt vande all ülestunnistus, mille kohaselt töötaja ütles, et ta ei lugenud enne allkirjastamist läbi ühtegi lehekülge menetlusdokumentidest, kusjuures iga päev kirjutas ta alla 400 erinevale sundvõõrandamise otsusele.

Just „robot-allakirjutajad“ ongi praeguse olukorra põhjustanud. Nimelt on mitmed laenuandjad palganud endale töötajaid, kelle tööks on läbi vaadata ja alla kirjutada majade sundvõõrandamise otsustele. Juhtumite hulk, mis päevas läbi tuleb töötada ulatub aga mitmesajani ning seega kirjutatakse tavaliselt otsusele alla, lugemata läbi ühtegi lehekülge dokumendist. Teine võimalik põhjus võis olla see, et antud töötajad ei saanudki aru, mida nad lugesid, sest tuleb välja, et läbivaatajateks ja allakirjutajateks palgati endised Burger Kingi töötajad ja juuksurid. Pärast probleemi avalikust tulemist on oma sundvõõrandamisprotsessid peatanud mitu suurt finantsasustust, nende hulgas Bank of America (BAC), JPMorgan Chase, GMAC Mortgage. Dokumentatsiooniprobleemide tõttu võivad tuhanded majaomanikud vaidlustada sundvõõrandamise ning kui sarnased juhtumid kerkivad esile ka teiste pankade juures, võib tulemuseks olla uus kinnisvarakriis. Segaduse tulemusena on tõusnud ka pankade võlakindlustushinnad. Järgnev joonis näitab suuremate pankade $10 miljoni suuruse võla kindlustamise kulusid aastas, kui antud võlg kindlustatakse viieks aastaks.

Allikas: Wall Street Journal

Siiamaani ei olda veel kindlad probleemide ulatuses ja mõjus. Analüütik Dick Bove pakkus reedel pankade kahjumiks sundvõõrandamise segaduse pärast $80 miljardit, mis ei tulene mitte niivõrd sundvõõrandamisprotsesside peatamisest vaid pigem kohtuhagidest majade omanikelt ja investoritelt. Süüdistused varieeruvad arvatavasti alates pettusest sundvõõrandamise igas faasis kuni taoliste hüpoteekide koondamiseni väärtpaberiteks ning nende müümisel investoritele. Branch Hill Capital arvab, et Bank of America on sunnitud tagasi ostma $74 miljardi väärtuses laene. Morgan Stanley analüütiku Greg Gore sõnul võib majade tagasivõtmiste peatamine mõjutada $134 miljardi väärtuses hüpoteekvõlakirju. Amherst Securities Group analüütikud arvavad aga, et probleemid puudutavad $154 miljardi väärtuses hüpoteeke.

Kuid pankade kõrval on ühed suurimad kannatajad hüpoteekvõlakirjade omanikud. Nimelt tähendab sundmüükide peatamine, et mõningatel juhtudel keeratakse hüpoteekvõlakirjade omanike rahavoo kraan kinni. Samuti muretsetakse, et pangad peavad uuendama miljardite dollarite ulatuses laene, sealhulgas vähendama laenude põhiosa, mistõttu on jällegi suurimad kaotajad just hüpoteekvõlakirjadesse investeerijad. Mõned investorid nõuavad, et pangad ostaksid neilt tagasi ebakvaliteetsed laenud, viidates vigastele dokumentidele.

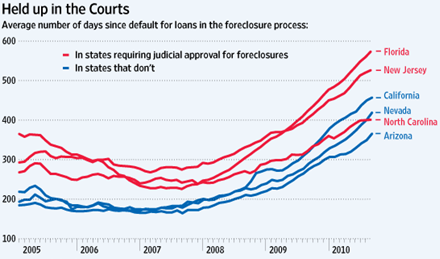

Analüütikute sõnul tähendavad sundmüükide edasilükkamised ka USA kinnisvaraturu taastumise kiiruse aeglustumist. Nimelt on nende sõnul parim viis kinnisvaraturu parandamiseks lasta pankadel majad kiiresti sundvõõrandada, misjärel müüakse nad edasi madalama hinnaga kvalifitseeritud laenajatele. See aitaks turgu puhastada ning hindu stabiliseerida. Kui aga sundmüügid aeglustuvad, siis kulub kogu selle protsessi läbimiseks rohkem aega. Augusti lõpus seisuga oli eluasemete laenude arv, mis olid ületanud 90 päeva maksetähtajast või siis sundvõõrandamisel ca 4.4 miljonit. Käesoleva aasta alguses oli veel vastav näitaja 3.3 miljonit. Samal ajal aga sundvõõrandamisprotsessi pikkus venib. Augustis võttis maja sundmüük aega 478 päeva, 2006. aastal aga keskmiselt 292 päeva. Osariikides, kus sundvõõrandamine nõuab kohtuniku luba on protseduur veelgi aeganõudvam. Kirjeldatud olukorda on näha alloleval joonisel, kus punase joonega märgitud osariikides nõuab sundvõõrandamine luba kohtult ning sinise joonega osariikide puhul seda ei nõuta. Moody’s analüütik Mark Zandi ütles, et see viib omakorda majalaenude intressid kõrgemale, sest laenuandjad lükkavad sundvõõrandamise kulud tulevase laenaja kraesse.

Allikas: Wall Street Journal

Samas on aga paljude turuosaliste arvates mured ülepaisutatud. Näiteks Bank of America sõnul puudutab sundmüügiprotsessi pikendamine vähem kui 30 000 maja ning enamus nendest on laenajad, kes ei ole laenumakset teinud isegi pikendatud ajaperioodi vältel. Viimase kahe aasta jooksul ei ole laenumakset sooritanud 195 000 Bank of America laenajat. Muidugi tuleb ka mainida, et Bank of America on arvatavasti suurim kahjukannataja, kui asi peaks võtma suuremad mõõtmed. Ka riskifondi juht Whitney Tilson ütles, et oleks väga üllatunud, kui rohkem kui 1% juhtumitest tõsteti laenuvõtja välja põhjuseta. Tema sõnul tekitas praeguse skandaali lihtsalt tõsiasi, et kogu süsteem struktuur ei suutnud taluda nii suurt arvu sundvõõrandamisi. Barclays analüütikute sõnul on tegu lihtsalt tehnilise veaga ning probleemiks on pigem paberitöö toimumine vastavalt seadustele mitte inimeste põhjuseta tänavale tõstmine.

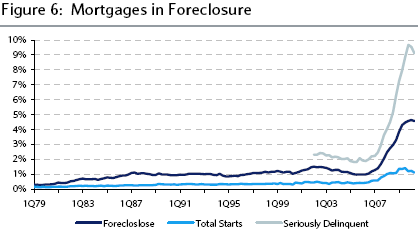

Lõpetuseks üks graafik, millelt on näha, kui palju hüpoteeklaenudest on maksetähtaja pikalt ületanud (helesinine joon), palju nendest on sundvõõrandamisprotsessis või vähemalt üks makse on tähtajaks tasumata (tumesinine joon) ja kui suurel osal laenudest on alustatud sundvõõrandamist (sinine joon).

Allikas: Barclays Capital

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet