Majanduslangus pole jätnud mõjutamata ühtegi sektorit. Seetõttu pole ime, et surve all on ka meditsiinitehnikat– ja seadmeid tootvad firmad, kuna haiglad on sunnitud oma eelarveid kärpima ja USA ravikindlustuse eripära tõttu on mitme raske dilemma ees ka patsiendid. Millises olukorras on sektor praegu ja mida võiks tuua tulevik, peaks selgemaks saama käesolevas artiklis.

Täna vaatame meditsiinitehnika sektorit läbi Piper Jaffray vanemanalüütiku Thomas Gundersoni silmade. Gunderson katab meditsiinitehnika ettevõtteid ning on analüütikuna töötanud juba 15 aastat. Piper Jaffray analüütik on andnud intervjuu Wall Street Transcriptile ja alljärgnevalt toongi teieni lühikese ülevaate analüütiku mõtetest meditsiinitehnika sektori tegemiste ja perspektiivide kohta.

Thomas Gunderson usub, et hetkel sektoris aset leidev negatiivne trend pole niivõrd mõjutatud kõrgest töötusmäärast vaid pigem ravikindlustuse omavastutuse ( copayment) suurusest, mis on märkimisväärselt tõusnud. Ehk teisisõnu on terviseküsimusest saanud eelarveküsimus ja seetõttu on langenud ka meditsiiniliste protseduuride arv, kuna inimesed üritavad oma tervisehädast jagu saada võimalikult väheste uuringute või protseduuridega. Inimesed on hakanud edasi lükkama näiteks põlveliigeste vahetust, aga mis häirib Gundersoni kõige enam on olukord diabeetikute hulgas. Riigis, kus suhkruhaigus on lausa epideemilisi mõõtmeid võtmas, on viimase kahe aasta jooksul diabeetikute ravimite müük ning raviprotseduuride arv sisuliselt paigal seisnud. Seda saab seletada ainult sellega, et inimesed on sunnitud omast taskust rohkem raha välja käima ning tervis on taandunud tarbekaupade tasemele, kus ostuotsus on otseses sõltuvuses inimese isikliku eelarvega.

Teine põhjus, mis meditsiinitehnika sektor kiratseb, peitub haiglates. Gundersoni sõnul on ka haiglad sunnitud oma eelarveid kokku tõmbama, sest kindlustusrahasid tuleb sisse vähem, aga kindlustuseta patsientide arv on kasvanud. Haiglate finantsilise kitsikuse valu jagavad omakorda meditsiinitehnikat tootvat ettevõtted, kuna haigla kõhn rahakott survestab seadmete hindu.

Gunderson ütleb, et ka raviarstide, kellel on erapraksis, olukord ei saa üldise kokkuhoiu foonil jääda puutumata. Vähe patsiente ja vähem protseduure tähendab raviarsti jaoks ka väiksemat sissetulekut. Samas on osad raviarstid siiski väga hõivatud, kuna tuleb tegeleda patsientidega, kelle haigus on süvenenud eelpool mainitud põhjustel.

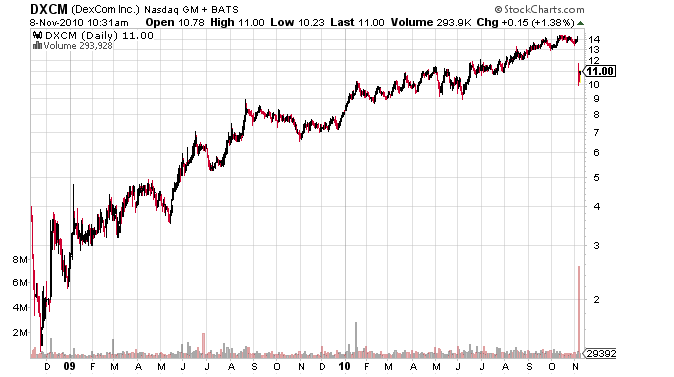

Kuid ometi on sektoris ka ettevõtteid, mis on vaatamata majanduslangusele väga hästi vastu pidanud. Gundersoni sõnul on nendeks firmadeks eelkõige väiksemad kasvufaasis ettevõtted, milledel on unikaalsed tooted. Analüütik nimetab üheks selliseks ettevõtteks näiteks DexCom (DXCM), mis müüb diabeetikutele koduseks kasutamiseks mõeldud seadet, millega saab mõõta glükoositaset. Viimase aasta jooksul on firma oma käivet kahekordistanud ning alates 2009. aastast on aktsia tõusnud 300%.

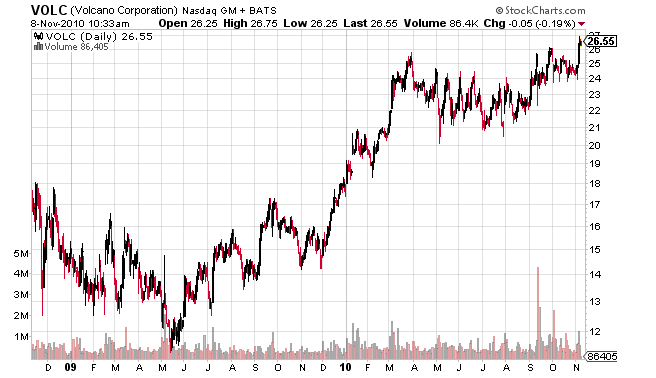

Teise ettevõttena toob Gunderson välja Volcano (VOLC), mis on edukalt välja vahetamas vana tehnoloogiat, mida kasutatakse ultraheli abiga südamearterite sisemuse uurimiseks. Taolist ultraheli protseduuri on tehtud juba aastakümneid, aga Volcano on teinud selle tehnoloogia kasutamise haiglatele lihtsamaks , efektiivsemaks ja ka soodsamaks. Firma on jõudsalt kasvanud nii USA-s kui ka mujal ja eriti Jaapanis.

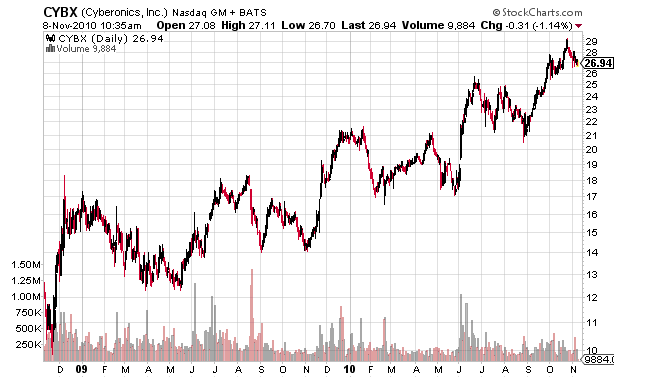

Kolmas firma, mida Gunderson mainib on Cyberonics ( CYBX). Ka see on firma, mis oma unikaalse tootega edu on saavutanud. Cyberonicsil on siirdatav seade, mis on mõeldud epilepsia ravimiseks. Kontrollimatud epilepsiahood, mis ei allu ravile, kuuluvad kindlasti selliste tervisekaebuste hulka, mida edasi lükata ei kannata. Ehk siis taolise mure puhul üldjuhul enne arsti juurde pöördumist pangaarvet ei vaadata.

Eelneva jutu jätkuks soovitabki Gunderson investoril valida meditsiinitehnika sektoris ettevõtteid toodete põhjal. Tema sõnul on tänane turg muutunud stock-picker turuks ja eriti puudutab see just meditsiinitehnika sektorit ning suure turukapitalisatsiooniga rahvusvahelisi ettevõtteid. Suuremad firmad pole suutnud viimase aasta jooksul isegi S&P 500-st paremini esineda. Väiksemate ettevõtete eripära seisnebki selles, et kui neil on õige toode õigel ajal, muudab see oluliselt kogu pilti. Ka suurematel firmadel on häid tooteid, aga nende suuruse tõttu ei oma üksik edukas toode aktsiale märkimisväärset mõju.

Kokkuvõtteks ütleb Gunderson, et ei tervishoiu ega ka meditsiinitehnika sektor pole hetkel veel heas seisus. On märgata küll teatavat paranemist, aga kindlasti ei saa pidada veel tervet sektorit selliseks, kus võiks investeerida lihtsalt indeksaktsiasse ja võtta korralik kasum, kuna kogu sektoril läheb hästi. Seetõttu ta kordab üle juba eelpool öeldu, et investoril tasub süveneda väiksematesse ettevõtetesse ning eriti hoolikalt uurida nende tooteid, sest just sealt võite leida endale tõelise investeerimispärli.

Omalt poolt tahaks veel neid investoreid, kes otsustavad Gundersoni soovitust kuulda võtta ning investeerida väikestesse innovaatiliste toodetega meditsiinitehnika firmadesse , kutsuda üles ettevaatlikkusele. Kahtlemata on tõeline investor ettevaatlik juba niigi, aga ühe näite najal sooviks juhtida tähelepanu veel teisele asjaolule.

Novembri alguses teatas oma kolmanda kvartali tulemustest NuVasive (NUVA). Firma toodab seadmeid, mis on mõeldud selgroovigastustega patsientide ravimiseks. NUVA aktsia oli väga paljude analüütikute lemmik ja ootused ettevõtte tuleviku suhtes olid suured. Just need suured ootused aktsiale ja ilmselt ka investoritele saatuslikuks saidki. Peale tulemuste teatamist kaotas aktsia ligi kolmandiku oma väärtusest. Miks?

Mitte sellepärast, et tulemused oleks halvad olnud. Firma näitas korralikku 27%-st käibekasvu ja 57%-st tegevuskasumi kasvu. Paraku oli juhtkond vahetult enne kvartali lõppu otsustanud analüütikud kokku kutsuda ja jätta neile oma jutuga mulje, et oodata on lausa uskumatult häid tulemusi. See kruttis aga niigi kõrged ootused veel kõrgemaks ja firma üsna head (eelnevatele ootustele põhinedes) numbrid olid täielik pettumus. Mis aga turuosalisi külma duššina tabas oli firma prognoos neljandaks kvartaliks, mida otsustas juhtkond vähendada 10% , mis aga ei ole ühele kasvufaasis firmale sugugi omane näitaja.

Lühidalt kokku võttes peab tulevane investor jälgima hoolikalt ka turu ootusi ning, kui on tekkinud NUVA-ga sarnane situatsioon, siis selle võrra konservatiivsemalt peaks ka oma investeeringuid haldama. NUVA on endiselt hea ettevõtte, aga kui lootused on lakke aetud, siis on ka äärmiselt kerge pettumust valmistada, kuid kasvuaktsiale pole pettumuse valmistamine lihtsalt lubatud.

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet