Paljud investorid ja fondid on käesoleval aastal pööranud oma pilgud arenevate turgude poole, lootuses, et kõrgem majanduskasv toob endaga kaasa ka aktsiaturgude suurema tootluse võrreldes väiksema majanduskasvuga USA ja Euroopa aktsiaturgudega. Ajalugu aga näitab, et pelgalt SKP suurenemine ei too kaasa kõrgemaid aktsiate tulususi.

Paljud investorid ja fondid on käesoleval aastal pööranud oma pilgud arenevate turgude poole, lootuses, et kõrgem majanduskasv toob endaga kaasa ka aktsiaturgude suurema tootluse võrreldes väiksema majanduskasvuga USA ja Euroopa aktsiaturgudega. Ajalugu aga näitab, et pelgalt SKP suurenemine ei too kaasa kõrgemaid aktsiate tulususi.

EPFR Globali andmetel on 2010. aasta esimese üheksa kuuga arenevate turgude aktsiafondidesse raha voolanud $50 miljardit. Samal ajal on arenenud turgude aktsiafondide varade maht vähenenud $78 miljardi võrra. 6. oktoobriga lõppenud nädalal oli arenevate turgude fondide sissevoolu suuruseks $ 6 miljardit, mis on suurim nädalane kasv viimase kolme aasta jooksul. Standard & Poors’i analüütiku Alec Youngi sõnul ei ole selles midagi halba, kui investorid sisenevad arenevatele turgudele väga madalatelt tasemetelt, kuid teda teeb murelikuks, et nii suure raha hulga liikumine väga lühikese aja jooksul tõstab märkimisväärselt varaklasside mullide tekkimise tõenäosust.

Arenevate turgude aktsiate abil saab investor muuta oma portfellistruktuuri mitmekesisemaks, kaitstes ennast majandusšokkide vastu ühes piirkonnas. Siiski näitavad mitmed uurimistööd, et tugev majanduskasv ei tähenda kõrgeid aktsiaturgude tulususi. Sellest tulenevalt soovitab Vangaurd Group analüütik Joseph Davis investoritel osa rahast, mida plaanitakse investeerida arenevatesse riikidesse pelgalt kõrge majanduskasvu teesi põhjal, siiski suunata arenenud turgudele, hoolimata muredest kõrge töötuse ja valitsuste suurte eelarvedefitsiitide pärast. Analüütiku hinnangul ei tähenda need probleemid seda, et arenevate riikide aktsiaturud saavutaksid suurema tootluse kui arenenud riikide aktsiaturud.

Uurimistööd näitavad, et riigi kiire toodete ja teenuste kogutoodangu ehk kiirelt kasvav sisemajanduse koguprodukt ei taga kõrgeid aktsiahindu. Analüütikute sõnul on selle taga turgude efektiivsus muutuvatele kasvuootustele reageerimises. Käesoleval aastal oodatakse, et Hiina majandus kasvab 10% ning Singapuri majanduskasv võib ulatuda isegi 15%ni. USA kasvuks oodatakse aga vähem kui 3%. Kuid kuna USA ja Euroopa aktsiaturud on pessimismi tõttu olnud surve all, on nende potentsiaalne kasvuvõimalus suurem.

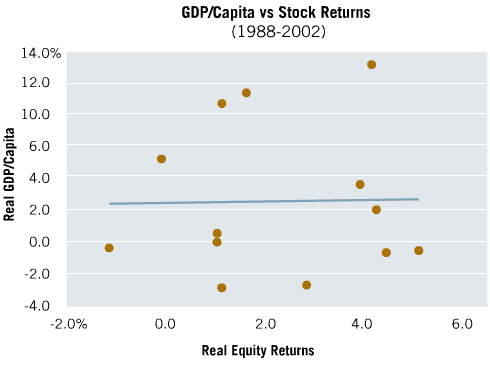

Üks uurimistöö, mis vaatles aktsiaturgude tootlusi 32 riigis alates 1970. aastast, leidis, et aktsiaturgude muutused ja majanduskasv võivad dramaatiliselt erineda. Analüüsi viis läbi Florida ülikooli majandusprofessor Jay Ritter, kes leidis näiteks, et Rootsi aktsiad tõusid aastatel 1970-2002 keskmiselt 8% aastas, kuigi Rootsi SKP kasvas aastas keskmiselt vaid 1.8%. Samas oli aastatel 1988-2002 Lõuna-Korea sisemajanduse kasvumäär aastas 5%, aktsiaturu tulusus küündis aga vaid 0.4%ni. Ritter järeldas sellest, et tugev majanduskasv ei tähenda, et olemasolevad ettevõtte suudavad kaasata piisavalt kapitali ja tööjõudu, et kasvatada müügitulusid ja kasumeid. Selle tingib osalt tõsiasi, et nendel ettevõtetel tuleb ressursside pärast konkureerima hakata uute ettevõtetega. Samuti võivad ettevõtted kaasata lisakapitali täiendavate aktsiate müümise näol, et finantseerida kasvu, mis tähendab, et lahjendatakse olemasolevate aktsionäride osalust.

Alljärgnevalt on toodud üks joonis Ritteri tööst, mis näitab 13 riigi keskmist majanduskasvu (vertikaalne telg) ja aktsiaturgude tulusust (horisontaalne telg) perioodil 1988-2002. Tegemist on peamiselt arenevate riikidega. Nagu näha, on olemas väga nõrk positiivne seos, mis siiski ei ole kuigi märkimisväärne. Lisaks eespool toodud põhjendustele tuleb märkida, et SKPd võib käsitleda analoogselt müügituludega, aktsiaturg aga hindab ettevõtete kasumlikkust. Samuti ei peegelda aktsiaturg kogu majandust, muuhulgas valitsussektori ettevõtteid, eraettevõtteid ja uusi ettevõtteid, SKP aga arvestab nendega. Samuti võivad ühe riigi börsil noteeritud ettevõtted teenida suure osa tuludest välisriikidest.

Allikas: Virtus Mutual Funds

Samas ei saa öelda, et investorid ei ole arenevatele turgudele investeerides suuri kasumeid saanud, otse vastupidi. See, kes investeeris 2008. aasta lõpus ehk finantskriis ajal arenevatele turgudele võis 2009. aastal nautida 75%list tootlust. S&P 500 indeks tõusis samal ajal aga 23%. Tervel viimasel kümnendil on investoreid, kes arenevatele turgudele on investeerinud, tasustatud lisariski eest, mida nad on võtnud. Vanguardi analüütiku Joseph Davise sõnul ei ole tootlus kõrge olnud mitte suure majanduskasvu tõttu vaid alates 2000. aastast võrdlemisi madalate valuatsioonide ja oodatust suurema majanduskasvu pärast. Davise sõnul ei ole tähtis mitte ainult kasv vaid ka hind, mida selle eest makstakse.

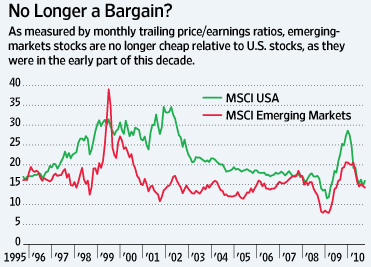

Kuid vaidlused käivad selle üle, kas praegu on arenevad turud üle- või alahinnatud. Vanguardi analüütikud toovad siinkohal välja MSCI Emerging Markets indeksi tagasivaatava hinna/kasumi suhte ning võrdlevad seda MSCI USA indeksi tagasivaatava hinna/kasumi suhte. Nagu näha, siis viimasel ajal on nende indeksite P/E suhted ühtlustunud, kümnendi alguses olid veel arenevad turud suhteliselt madalama valuatsiooniga võrreldes USAga.

Allikas: Wall Street Journal

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet