Pool aastat pärast Kreeka päästmist on kätte jõudnud eurotsooni võlakriisi järgmine vaatlus, kus peategelaseks Iirimaa. Järgnevalt vaatame lähemalt, millist mõju omab Iirimaa võlakriis peatselt ka Eestis kasutusele võetavale eurole.

Pool aastat pärast Kreeka päästmist on kätte jõudnud eurotsooni võlakriisi järgmine vaatlus, kus peategelaseks Iirimaa. Järgnevalt vaatame lähemalt, millist mõju omab Iirimaa võlakriis peatselt ka Eestis kasutusele võetavale eurole.

Finantsturgudel kordub aasta alguses Kreeka ümber toimuv. Investorid on kaotanud usu Iirimaa võimesse finantseerida eelarve puudujääki, mis teeb investorid närviliseks ka kogu ülejäänud eurotsooni ääreala suhtes. Närvilisus finantsturgudel omab koheselt mõju ka pangandussektorile, mistõttu on hoiustajad Iirimaa pankadest viimastel nädalatel suurtes kogustes deposiite välja võtnud. Miks just Iirimaa? Alles aasta alguses tundus tegu olevat riigiga, kus suudetakse raskel ajal vajalikke otsuseid vastu võtta.

Põhjuseid on mitmeid. Esiteks on Iirimaa pankade kahjumid oodatust märgatavalt suuremad (hinnanguliselt läheb nt Allied Irish Banksil vaja kapitalipositsiooni parandamiseks 7 miljardit eurot). Teiseks kahtlevad paljud, et valitsus ei pruugi leida parlamendis piisavalt toetajaid järgmise aasta eelarve kinnitamiseks. Kui eelarvet detsembris ei kinnitata, on oodata uusi valimisi. Kolmandaks suurendavad närvilisust Iirimaal Saksamaa poliitikute kommentaarid, kus rõhutatakse vajadust võlaprobleemide eest ise suuremat vastutust kanda. Lõpetuseks tasub esile tuua Iirimaa 1%-st majanduslangust teises kvartalis, kuigi euroala suutis tervikuna näidata majanduskasvu.

Hiljutine müügisurve Iirimaa valitsuse võlakirjades on kümneaastase võlakirja tulususe tõstnud 8.7% juurde. Kokku moodustab selle aasta seisuga Iirimaa valitsuse võlg 92.5% SKPst. Lihtsustatult tähendaks see, et Iirimaa peaks aastas võla eest ca 8%'i intressi maksma. Kui eeldada, et Iirimaa SKP kasv võiks aastas olla ca 4.5%, siis ei ole Iirimaa võlakoormuse teenindamine tänaste hinnatasemete juures jätkusuutlik (puudujääk 8% - 4.5% = 3.5%). Sarnane puudujääk on ka Portugalil. Kreeka puhul on olukord märgatavalt kehvem. Õnneks ei kajasta antud puudujääk siiski Iirimaa praegust olukorda, sest võlakirjade kestvus on väga erinev ja olemasolev võlg on väljastatud madalama hinnaga.

Küll annab aga puudujääk märku, et pinged finantsturgudel tuleb rahustada ja võlakoormust on vaja eelarvekärbetega vähendada. Hetkel on Iirimaal piisavalt finantsvahendeid järgmise aasta teise pooleni. Järgmine suurem võla refinantseerimine ootab Iirimaad ees alles 2011. aasta novembris. Hinnanguliselt tuleb Iirimaa valitsusel järgmisel aastal kokku leida ca 30 miljardi euro eest täiendavaid finantsvahendeid.

Finantsturgudel oodatakse, et Iirimaa pöördub abisaamiseks ELi ja IMFi poole, kellega peetakse hetkel läbirääkimisi tingimuste üle. Aasta alguses lõi Euroopa Liit koostöös IMFiga probleemsete riikide abistamiseks The European Financial Stability Facility (EFSF). EFSFi olemasolu tõttu tundub vähetõenäoline, et mõnel euroala riigil lastakse võlakriisis pankrotti minna. Näiteks leivad Credit Suisse’i analüütikud, et kui eurotsooni ääreala pangandussektorit peaks tabama uus kriis, siis pessimistliku stsenaariumi korral ulatuks mahakirjutamised Iirimaal, Portugalis ja Kreekas ca 170 miljardi euroni. EFSFi abivahendit ulatuvad 440 miljardi euroni.

Iirimaa ja Kreeka probleemide taustal mängib väga olulist rolli investorite meelestatus Hispaania suhtes. Hispaania moodustab euroala SKPst ca 11% ja BISi andmetel on Hispaanias 876 miljardi euro väärtuses välismaiste pankade varasid (peaaegu pool kuulub Saksamaa ja Prantsusmaa pankadele). Hispaania riigivõlg on suhtena SKPsse siiski Kreekast, Portugalist ja Iirimaast madam. Samuti on Hispaania suutnud kinnitada järgmise aasta eelarve, mis annab lootust, et lähiajal suudab Hispaania usaldse kaotust finantsturgudel vältida.

Suur osa Hispaania ja ülejäänud eurotsooni ääreala riikide võlast on finantseeritud jõukamate euroala riikide poolt, mistõttu kaasneks võla restruktureerimisega väga suur otsene kulu ka jõukamatele riikidele. Samuti omab Euroopa Keskpank 71 miljardi euro väärtuses eurotsooni ääreala valitsuste võlakirju. Kui siia lisada ka poliitilised ja kaudsed kulud, siis on kõigil euroala liikmesriikidel soov pankrotilainet vältida.

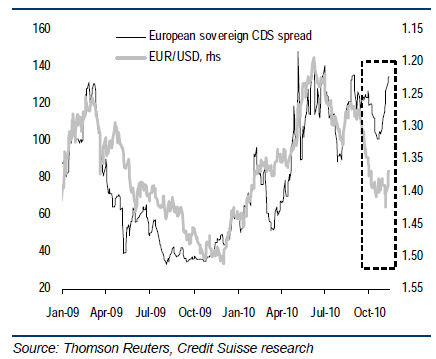

Euroopa võlakriisi uue vaatluse mõju euro kursile ei ole kindlasti positiivne. Kui vaadata näiteks EUR/USDi kurssi, siis on see kriisi käigus käsikäes liikunud Euroopa riikide CDS spread’iga, mis kajatab maksevõimetuse riski.

Samas tuleb EUR/USDi kursi prognoosimisel arvesse võtta ka USA Föderaalreservi (Fed) tegevust. Kui hetkel on Fedi bilansimaht ca 2.2 triljonit dollarit, siis järgmise aasta keskpaigaks peaks see olema kusagil 3 triljoni dollari lähedal, mis tähendab suuresti dollari väärtuse lahjendamist.

USAs rahaprintimine ja Euroopa võlakriisi omavad EUR/USDile erisuunalist mõju, mistõttu on hetkel ootused euro edaspidise liikumise suhtes ühest äärmusest teise. Näiteks Šveitsi analüüsimaja Credit Suisse ootab järgmise kolme kuu jooksul euro kallinemist dollari suhtes: “On the euro, our FX team has three-months and 12-month targets of $1.46 and $1.50. Our view is that the Euro could easily overshoot to this level…” UBSi analüütikude ootavad aga dollari rallit euro suhtes: „Our FX strategist Amelia Bourdeau argues that market concerns will shift from US QE2 to European sovereign risk and as such we see EURUSD at 1.25 in the next three months.“

Küll on aga antud analüüsimajad ühel meelel, et Iirimaa probleemid ei põhjusta euroalas süstemaatilist kriisi, mis lõppeks ühisvaluuta kokkukukkumisega.

Mikk Taras

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet