Novembri alguses otsustas USA Föderaalreserv, et soetab järgmise aasta keskpaigaks rohkem kui poole triljoni dollari eest USA valitsuse võlakirju, mille üks eesmärk on hoida laenuraha hinda madalal. Esialgu tundub rahatrükk töötavat aga vastupidi.

Novembri alguses otsustas USA Föderaalreserv, et soetab järgmise aasta keskpaigaks rohkem kui poole triljoni dollari eest USA valitsuse võlakirju, mille üks eesmärk on hoida laenuraha hinda madalal. Esialgu tundub rahatrükk töötavat aga vastupidi.

USA valitsuse 10-aastase võlakirja tulusus on teinud pärast kolmandat novembrit, kui teatati uue rahatrüki mahust, järsu tõusu. Kui enne uut rahatrükki oli USA valitsuse võlakirja tulusus 2.5% juures, siis kõigest mõne nädalaga hüppas tulusus 3%-i lähedale.

USA valitsuse 10-aastase võlakirja tulusus

Miks nõutakse järsku USA valitsuse võlakirjade eest kõrgemat tulusust? Fedi poolt tehtava võlakirjade ostmise ja euroala võlakriis järjekordse eskaleerumise taustal võiks oodata just vastupidist (probleemide korral tavaliselt huvi USA valitsuse võlakirjade vastu suureneb). Üks põhjus on inflatsiooniootused, mis olid enne Fedi uut kvantitatiivse lõdvendamise programmi viimaste kümnendite madalaimad. Tänaseks on ootused normaliseerunud, olles siiski veel väga kaugel kõrgest inflatsioonist, mida pessimistid Fedi tegevuse tõttu kardavad.

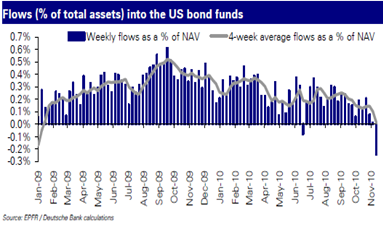

Rahavooge vaadates on näha, et hiljuti on USA võlakirjafondidest viimaste aastate suurim kogus raha välja voolanud. USA võlakirjafondide negatiivsed netorahavood tähendavad, et ilmselt teeb paljusid pikaajaliste USA valitsuse võlakirjade tulususe tõus murelikuks. Kuna viimaste aastatega on USA võlakirjafondidesse liikunud tohutult raha, võib kasvavate inflatsiooniootuste taustal müügihuvi märgatavalt suureneda.

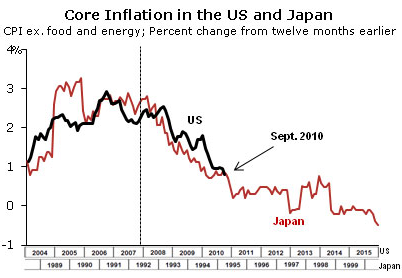

Hiljutine USA valitsuse võlakirjade tulususe tõus põhineb puhtalt tuleviku ootustel. Hetkel püsib USA tarbijahinnaindeksi baasnäitaja (core CPI) jätkuvalt madalaimal tasemel alates 1957. aastast. Kui kõrvutada USA majanduskriisi järgset inflatsiooni deflatsiooni saabumisega Jaapanis (pärast mulli lõhkemist 90ndatel), näevad kaks graafikut välja väga sarnased.

Allikas: Federal Reserve Bank of San Francisco (link)

Loomulikult ei saa sarnaste inflatsioonigraafikute põhjal väita, et kaks olukord on samasugused. Küll võib aga Jaapani kogemus anda USA keskpankuritele märku deflatsiooni teekonnast, mida soovitakse vältida. Fedi valik suurtes kogustes raha "tühjast kohast" juurde trükki ohustab aga tekitada inflatsiooni, mida ei suudeta kontrolli alla saada. Hiljutine müügisurve USA valitsuse võlakirjades annab märku, et investorite ootused pikaajalise hinnatõusu suhtes on tasapisi kerkimas.

Rahatrüki taustal on tõusnud ka börsid. Augustis toimunud Fedi kohtumise järel (kohtumisel vihjati uuele rahatrükile) on aktsiaturud kerkinud ca 17%-i. Bank of America Merrill Lynchi igakuisest uuringust selgub, et fondihaldurid hoiavad hetkel kõigest 3.5% varadest rahas. Probleem peitub selles, et üha rohkem põhjendatakse aktsiate ostmist Fedi rahatrükiga, mis küll toetab varaklasside hinnatõusu, kuid ei pruugi fundamentaalselt ettevõtete olukorda parandada. Näiteks leiab Harvardi Ülikooli professor Rober Barrro:

My conclusion is that QE2 may be a short-term expansionary force, thereby lessening concerns about deflation. However, the Treasury can produce identical effects by changing the maturity structure of its outstanding debts. The downside of QE2 is that it intensifies the problems of an exit strategy aimed at avoiding the inflationary consequences of the Fed’s vast monetary expansion. The Fed is over-confident about its ability to manage the exit strategy; in particular, it is wrong to view increases in interest rates paid on reserves as a new and more effective instrument for accomplishing a painless exit (loe pikemalt siit).

Praegust olukorda iseloomustab hästi GMO asutaja ja peastrateegi Jeremy Granthami arvamus, kelle hinnangul jätkavad börsid järgneva aasta jooksul Fedi stiimuli tõttu tõusu, kuigi aktsia hinnad liiguvad sellega aina kaugemale fundamentaalsetest näitajatest. S&P500 indeksi õiglaseks väärtuseks hindab Grantham 900 punkti, mis on ca 25%-i madalamal tänasest tasemest.

Mikk Taras

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet