Kreeka ja Iirimaa päästmise järel ollakse veendunud, et ka Portugali valitsus vajab ELi ja IMFi poolt päästeplaani. Seetõttu on tähelepanu läinud Hispaania päästmisele, mis oleks võrreldes Kreeka, Iirimaa ja Portugaliga hoopis teisest klassist.

Kreeka ja Iirimaa päästmise järel ollakse veendunud, et ka Portugali valitsus vajab ELi ja IMFi poolt päästeplaani. Seetõttu on tähelepanu läinud Hispaania päästmisele, mis oleks võrreldes Kreeka, Iirimaa ja Portugaliga hoopis teisest klassist.

Iirimaa poolt vastuvõetud päästepaketi järel ei ole Hispaania valitsuse võlakirjade müügisurve kadunud. Investorid nõuavad hetkel 10-aastase Hispaania valitsuse võlakirja eest 2.5% kõrgemat tulusust võrreldes Saksamaaga. See on kõrgem ka juuni tasemest, kui Hispaania oli rambivalguses pangandussektori probleemide tõttu.

Nagu me varem oleme korduvalt rõhutanud, ei ole finantsturud asjata Hispaania olukorra pärast mures (loe Hispaania majandus varjutab Vahemere päikest). Hispaaniast suurem valitsuse eelarvepuudujääk intressimakseteta (primary deficit) on euroalas ainult Iirimaal. Konservatiivsemate arvutuste järgi tähendab nõnda suur eelarvepuudujääk, et Hispaania valitsuse võlakoormus, mis 2009. aastal oli 53%, kerkib 2012. aastaks 80%-i lähedale. Kas see tähendab, et Hispaania võlakoormus ei ole jätkusuutlik?

Teoorias sõltub valitsuse võlakoormus kahest faktorist. Esiteks, milline on valitsuse eelarve tasakaal (puudujäägi korral võlakoormus loomulikult suureneb). Teiseks, milline on olemasoleva võla intressi ja majanduskasvu vahe. Kui majanduskasv püsib intressimäärast madalam, tekib lumepalliefekt, kus ainuüksi kõrgema intressimäära tõttu võlakoormuse suhe SKPsse kasvab. Lumepalliefekt paneb võlakriisi käes vaevlevad valitsused väga raskesse olukorda. Ühest küljest nõuavad finantsturud eelarvete tasakaalustamist, kuid samal ajal tähendab valitsuse kulutuste kärpimine tagasihoidlikku SKP kasvu või isegi majanduslangust, mis suurendab võlakoormuse suhet SKPsse. Sellises olukorras saavad valitsused tutvustada ainult kärpeplaane, mis tekitavad investortites usaldust pikaajalises võla teenindamises.

Hispaania eelarve kärped tunduvad hetkel minevat plaanipäraselt. Kuiste andmete põhjal on võrreldes 2009. oktoobriga eelarve puudujääk vähenenud 50%-i võrra. Aastaks 2013 loodab Hispaania eelarve puudujäägi 3%-i juurde SKPst vähendada. Tegu on ambitsioonika plaaniga, mis eeldab juba järgmisel aastal Hispaania majanduskasvuks 1.3%-i.

Konsensus nõnda optimistlik Hispaania edaspidise kasvu suhtes ei ole. Madala majanduskasvu taustal usuvad analüütikud, et Hispaania valitsus suudab oma võlakoormuse suhet SKPsse alles 2015. aastast vähendama hakata. Paraku ei ole Hispaania ainsana sellises olukorras. Morgan Stanley analüütikute poolt välja toodud käärid praeguste pikaajaliste võlakirjade tulususte ja oodatav SKP kasvu (sulgudes) vahel annavad märku, et lisaks Hispaaniale on võlalõksus (debt trap) ka mitmed teised riigid:

Greece 11.6 (-2.9); Ireland 8.0 (-1.8); Spain 4.7 (2.3); Portugal 6.9 (-0.3); Italy 4.2 (3.1); Austria 3.1 (3.2); France 3.1 (3.4); Netherlands 2.9 (2.7); Belgium 3.6 (3.2); Finland 2.9 (4.2); Denmark 2.8 (3.4); UK 3.5 (4.9); Germany 2.7 (3.3); Sweden 2.9 (4.7).

Enamus Hispaania valitsuse selle aasta eelarve tasakaalustamisest on tulnud maksude tõstmisest, mis jätab ruumi kulutuste vähendamiseks. Viimase kümne aasta jooksul on valitsuse eelarve tõusnud ca 7% aastas, mis on avaliku sektori osakaalu majanduses tõstnud 40%-i juurde. Eelarve tasakaalu saavutamiseks peab Hispaania vähendama avaliku sektori töötajate arvu. Samuti on vajalikud täiendavad palgakärped, mis aitavad taastada Hispaania majanduse konkurentsivõime.

Lisaks valitsuse eelarve puudujäägile on kehvas seisus ka Hispaania pangandussektor, milles on süüdi erakordselt võimas kinnisvarabuum. Alles 2006. aastal ehitati Hispaanias umbes 750000 maja - poole vähem võrreldes USA’ga, kus populatsioon on seitse korda suurem. Tänaseks on Hispaania kinnisvaramull lõhkenud, töötusemäär EL’i kõrgeim ja pankasid hirmutavad hapud laenud. Viimase aastaga on pankade hapude laenude osakaal kogu laenuportfellis kordades tõusnud, kuid reaalne olukord on hullem. Pangad on aktiivselt probleemsetelt laenuvõtjatelt kokku ostnud kinnisvara, et vältida niigi suure pakkumise suurenemist. Kuigi kinnisvara hindade langus Hispaanias on aeglustumas, on jätkuvalt tegu langeva turuga, mis tähendab pankadele täiendavaid probleeme.

Aasta alguses Bank of Spain'i poolt tehtud raportist selgus, et musta stsenaariumi korral võib koguni 40%-i ehk €165 miljardit (15% SKPst) pangandussektori kinnisvaralaenudest potentsiaalselt probleemseks osutuda. Raporti järgi saavad pangad katta ca 50-70% probleemidest, mis tähendab, et ca €50-80 miljardit tuleks leida mujalt. Probleemid on kõige suuremad paljudes Hispaania regionaalpankades (cajas), mille sulgemine on vältimatu. Mitmed regionaalpangad on tänaseks juba ühinenud suuremate pankadega, kuid usalduse taastamiseks oleks vaja seda protsessi veelgi kiirendada.

Kreeka ja Iirimaa taustal ootavad finantsturud ka Hispaania probleemidele lahendust. Probleem on selles, et lahendust oodatakse kiiresti, kuid selleks on vaja läbi viia strukturaalsed reformid, mis võtavad aega (vaja on taastada konkurentsivõime). Seega ei saa Hispaania lühiajaliselt imesid korda saata, küll aga on võimalus tekitada pikaajalist usaldust.

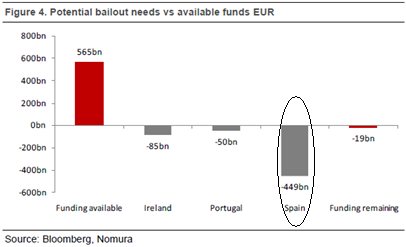

Usalduse kadumine Hispaania suhtes tähendaks hoopis teise mastaabiga päästeplaani võrreldes Kreeka ja Iirimaaga. Kui Kreeka moodustab euroala SKPst kõigest 2%-i, siis Hispaania osakaal on 11%. BISi andmetel on Hispaanias 876 miljardi euro väärtuses välismaiste pankade varasid. Oluline on seejuures, et peaaegu pool antud varadest kuulub Saksamaa ja Prantsusmaa pankadele, mistõttu on vähetõenäoline, et vajaduse korral ei leita Hispaania päästmiseks vahendeid. Hispaania õnneks on euroalal jätkuvalt piisavalt poliitilist kapitali, et süstemaatilist kriisi vältida.

Mikk Taras

| Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid. |

Tweet