| Indeksid |

Balti turud |

|

viimane |

muutus |

aasta alg. |

| S&P 500 |

1 328.31 |

0.64% |

5.62% |

| Nasdaq |

2 795.89 |

0.53% |

5.39% |

| Tokio NIKKEI |

10 624.09 |

0.92% |

3.86% |

| London FTSE |

6 015.19 |

0.23% |

1.95% |

| Kasvukonto |

| IVV |

133.50 |

0.54% |

5.74% |

| EFA |

61.72 |

1.18% |

6.01% |

| EMF |

22.08 |

0.91% |

-6.33% |

| GRAAFIKUD: Dow Jones / Nasdaq / S&P500 |

|

|

viimane |

muutus |

aasta alg. |

| Tallinn OMXT (EUR) |

760.52 |

-0.51% |

8.90% |

| Tallink |

0.833 |

-1.42% |

5.44% |

| Olympic |

1.669 |

0.00% |

12.39% |

| Vilnius OMXV (EUR) |

411.37 |

-0.25% |

0.42% |

| Ukio Bankas |

0.360 |

-0.28% |

-5.26% |

| TEO LT |

0.707 |

-0.28% |

-1.39% |

| Riga OMXR (LVL) |

447.36 |

3.14% |

13.68% |

| Latvijas kugnieciba |

0.450 |

8.43% |

18.73% |

| Grindeks |

6.990 |

-0.14% |

4.33% |

|

| EUR/USD |

1.3845 |

+0.82% |

| USD/JPY |

81.84 |

+0.05% |

| Hinnad on näidatud 20-minutilise viivitusega. |

|

| Nafta (USD/barrel) |

97.43 |

-0.46% |

| Kuld (USD/unts) |

1 410.30 |

+0.07% |

|

Euroopa turgude järelvaade

HSBC Holdings-i pettumust valmistanud 2010. aasta majandustulemuste tõttu sessiooni erisuunaliselt alustanud Euroopa aktsiaturud liikusid kauplemispäeva jooksul ülespoole. Osad investorid kasutasid ära eelmisel nädalal toimunud müügilainet ning otsustasid taas positsioone võtta. Stoxx Europe 600 indeks oli +0.5% kõrgemal.

Makrouudistest avaldati eurotsooni jaanuari lõplik inflatsiooninäit, mille kasvu aasta baasil korrigeeriti allapoole. Jaanuari tarbijahinnaindeks kasvas 2.3% (YoY) esialgse 2.4%-lise hinnangu asemel ning vähenes 0.7% varasema 0.6%-lise hinnangu (MoM) asemel.

Suurima põllumajanduses kasutatavate kemikaalide tootja Syngenta (SYNN) aktsia rallis +3.6%, kuna India valitsus teatas, et rakendab maksusoodustusi riigi väetisetööstusesse tehtavatele investeeringutele. Syngenta konkurent Bayer (BAYN) +0.7% teatas, et väetiste ja põllumajanduses kasutatavate kemikaalide müük kasvas neljandas kvartalis 18% ehk 1.7 mld euroni.

Energiaettevõtte Essar Energy (ESSR) aktsia kauples +4.2% kõrgemal, kuna Credit Suisse alustas aktsia katmist „outperform“ soovitusega ning hinnasihiga 600 penni. Analüüsimaja viitas otsuse tegemisel ettevõtte potentsiaalile Indias, kuna ettevõte pakub investoritele head kasvuprofiili.

Tugevust näitasid Euroopa tehnoloogiasektori ettevõtete aktsiad, kuna pooljuhtide ettevõte NXP Semiconductors NV teatas, laiendas strateegilist litsentsilepingut Briti tehnoloogiaettevõttega ARM Holdings (ARM) +3%. Uudis toetas ka teiste kiipide tootmisega seotud ettevõtete aktsaid ning STMicroelectronics (STM) oli +1.9% ning Infineon Technologies (IFX) +2% kõrgemal.

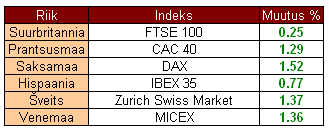

Euroopa indeksid kell 17.00:

Põhjamaade turgude järelvaade

OMX Helsingi börsiindeks oli +0.2% kõrgemal 7439 punkti juures. Metso (MEO) +1.2% sai Ameerika Ühendriikides umbes 11 mln euro suuruse lubja kaltsineerimise seadme tellimuse ettevõttelt Martin Marietta Magnesia Specialties. Tellimus viiakse lõpuni enne 2011. aasta lõppu. Börsil enimkaubeldud aktsiatest oli Nokia (NOK) -0.2%, Stora Enso (STE) -1.9% ning UPM-Kymmene (UPM) -1.4% madalamal.

OMX Stockholmi börsiindeks oli +0.2% kõrgemal 355 punkti juures. Maailma suurim laagrite tootja SKF (SKF) +1.1% võitis umbes 500 mln krooni suuruse tehingu Hiina juhtivalt turbiinitootjalt Goldwind. SKF-i sõnul on tegemist ühe kõigi aegade suurima tellimusega tuuleenergiatööstuses. SKF Nautilus laagrid valmivad uute 2.5 MW otseülekandega turbiinide jaoks ning need toimetatakse kohale nii 2011. aastal kui ka 2012. aasta esimeses kvartalis. Börsil enimkaubeldud aktsiatest oli Lundin Mining Corporation (LUMI) +17.3% kõrgemal, Nordea Bank (NDA) -0.5% madalamal ning Swedbank (SWED) +1% kõrgemal.

USA turgude keskpäeva ülevaade

USA turud alustasid nädalat plusspoolelt, kuigi makrouudistest avaldatud tarbijate kulutused kasvasid eelmisel kuul aeglasemas tempos kui sissetulekud. Positiivset sentimenti lisas nii naftahinna langus kui ka Warren Buffett, kes teatas, et otsib ettevõtete ülevõtmise võimalusi.

Makrouudistest avaldati USA jaanuarikuu pooleliolevate majade müük, mis vähenes 2.8% (MoM) oodatud 2.5%-lise vähenemise asemel ning aasta baasil vähenes 4.4%. USA eraisikute sissetulekud kasvasid jaanuaris 1% oodatud 0.4% asemel ning tarbijate kulutused kasvasid oodatust vähem ehk 0.2% oodatud 0.4% asemel. Kui sissetulekud tegid jaanuaris sesoonselt korrigeeritult suurima kasvu 1.5-aasta jooksul tänu ajutise maksusoodustuse jõustumisele, siis kulutuste oodatust väiksemale kasvule aitasid kaasa kasvavad toiduainete ning kütuse hinnad.

Maailma suurim „private-equity“ ettevõte Blackstone Group (BX) +0.7% nõustus ostma Austraalia võlgadega koormatud ettevõttelt Centro Properties Group 588 kaubanduskeskust USAs 9.4 mld dollari eest. Tegemist oleks Blackstone suurima ostuga peale 2007. aasta oktoobris ostetud Hilton Worldwide Inc-i ning see näitab ettevõtte usku USA äripindade kinnisvaraturu taastumisse.

Berkshire Hathaway (BRK/B) aktsia oli +1.2% kõrgemal, kuna ettevõtte neljanda kvartali kasum kasvas 43% ehk kõrgemale tasemele alates 2007. aastast. Kvartalikasum ulatus 4.4 mld dollarini aastataguselt 3.1 mld dollarilt. Warren Buffett lisas, et otsib võimalikke ülevõtmise võimalusi, kuna vabade finantsvahendite väärtus on ettevõttes kasvanud 38.2 mld dollarini.

AT&T (T) +0.3% teatas, et hakkab müüma Amazon e-raamatute lugemise seadet Kindle oma poodides alates 6. märtsist. Kui Amazon (AMZN) -1.1% ise müüb Kindle odavamat versiooni, mis kasutab WiFi-t, siis AT&T poodidest saab osta Kindle 3G varianti. Amazon.com aktsia müüdi madalamale, kuna UBS langetas internetikaubamaja aktsia soovituse „neutraalse“ peale varasema „osta“ pealt ning hinnasihi $180 peale varasema $195 pealt.

USA indeksid kell 17.00:

Kristiina Kirtsi

Artikkel on informatiivse eesmärgiga ja ei ole mõeldud soovitusena müüa või osta mainitud väärtpabereid.